lun. 2 janv. 2023

Pas de répit pour commencer l’année, et alors que tout le monde s’interroge sur l’impact de l’abandon de la politique zéro-Covid en Chine, les indices nous confirment le ralentissement de son économie.

Ralentissement en Chine

Après une politique zéro-Covid qui a paralysé l’économie, le laisser aller, avec comme conséquence l’explosion des contaminations, a eu finalement exactement le même effet.

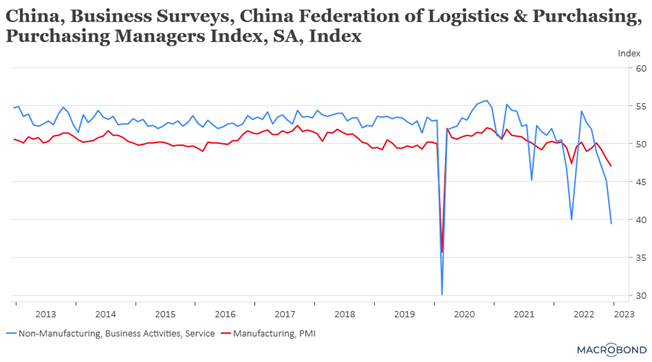

C’est ce qui ressort de l’indice PMI manufacturier officiel qui est passé de 48 à 47, signant ainsi sa plus forte baisse depuis février 2020.

Le pic des contaminations n'a cependant sans doute pas encore été atteint, ce qui devrait encore accentuer les pénuries de main-d’œuvre temporaires et les perturbations dans les chaînes d’approvisionnement.

Selon les données récoltées par le Bureau national des statistiques, qui publie cet indice, 56,3 % des fabricants interrogés ont déclaré avoir été fortement affectés par l’épidémie en décembre, soit 15,5 points de pourcentage de plus que le mois précédent.

L’indice PMI officiel des services affiche une chute encore nettement plus vertigineuse en passant de 46,7 à 41,6, soit un niveau qui n’avait plus été vu depuis février 2020, ce qui a fait passer l’indice PMI composite de 47,1 à 42,6.

Cela fait dire à Mark illiams, économiste en chef pour l’Asie chez Capital Economics, que « les semaines précédant le Nouvel An chinois vont rester difficiles pour le secteur des services, car les gens ne voudront pas sortir et dépenser plus que nécessaire de peur d’attraper une infection ».

La Chine éternue…

...et l’Asie s’enrhume. C’est le cas en Corée du Sud où les indices PMI montrent aussi un sérieux tassement, signe d’un ralentissement de l’activité.

L’indice PMI manufacturier est passé de 49 en novembre à 48,2 en décembre, alors qu’il s’était légèrement redressé les deux derniers mois.

En outre, les perspectives ne sont guère engageantes car les sous-indices montrent que la production s’est contractée pour un huitième mois consécutif, que les nouvelles commandes diminuent pour un sixième mois et que les nouvelles commandes à l’exportation se contractent pour un dixième mois.

À l’exception de l’Inde

L’Inde ne s’enrhume pas, bien au contraire, puisque son indice PMI manufacturier est passé de 55,7 à 57,8 en décembre, dépassant largement les prévisions.

Il s’agit même du niveau le plus élevé depuis octobre 2020 et du 18ème mois consécutif au-dessus des 50. Cette hausse a été surtout soutenue par la demande intérieure, car les exportations ont connu leur rythme le plus lent en cinq mois.

Ce qui est encore plus remarquable, c’est que l’optimisme concernant les 12 prochains mois n’a guère changé, restant proche des sommets historiques, ce qui pourrait signifier qu’en 2023, l’Inde pourrait nettement mieux s’en sortir que les autres économies dans la région.

Car 2023 sera une année difficile

C’est ce qu’a rappelé la présidente du FMI dimanche, « la nouvelle année sera plus difficile que celle que nous laissons derrière nous. Pourquoi ? Parce que les trois grandes économies – les États-Unis, l’Union européenne et la Chine – ralentissent toutes simultanément ».

Et de préciser, « pour la première fois en 40 ans, la croissance de la Chine en 2022 sera probablement égale ou inférieure à la croissance mondiale. Pour les deux prochains mois, ce serait difficile pour la Chine, et l’impact sur la croissance chinoise sera négatif, l’impact sur la région sera négatif, l’impact sur la croissance mondiale sera négatif ».

Jusqu’à présent, le FMI tablait sur une croissance de 4,4 % cette année pour la Chine, mais ces commentaires laissent penser que l’on devrait connaitre une réduction des prévisions lors du Forum économique mondial de Davos.

Par contre, pour la présidente du FMI, les États-Unis sont plus résistants, et « ils pourraient éviter la récession. Nous pensons que le marché de l’emploi restera assez fort ».

Mais qui dit marché de l’emploi résistant, dit évidemment une FED qui devra rester agressive et Madame Georgieva (présidente du FMI), en est bien consciente car elle a ajouté « c’est une bénédiction mitigée parce que si le marché du travail est très fort, la Fed pourrait devoir maintenir les taux d’intérêt plus serrés pendant plus longtemps pour faire baisser l’inflation ».

Et nous pourrions être vite fixé étant donné que les chiffres sur le marché de l’emploi seront publiés ce vendredi et que l’on attend un taux de chômage stable à 3,7 % et 200 000 créations d’emploi, soit des indicateurs qui demeurent solides.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance