jeu. 18 janv. 2024

Et patatras, l’inflation est remontée aussi en Grande-Bretagne et les ventes de détail aux États-Unis ont augmenté plus que prévu, ce qui a provoqué des embardées sur les bourses et des glissades sur le marché obligataire.

Tout va très bien…

Les ventes de détail aux États-Unis ont augmenté plus que prévu en décembre, ce qui a refroidi les ardeurs de ceux qui tablaient sur une baisse des taux de la part de la FED en mars.

Ces ventes ont augmenté de 0,6 % en décembre, contre un taux de 0,3 % en novembre, soit un taux annuel de 5,6 %.

Si l’on exclut les automobiles, l’essence, les matériaux de construction et les services alimentaires, les ventes de détail ont augmenté de 0,8 % le mois dernier.

Ce chiffre a amené les économistes à réviser, à la hausse, leurs prévisions des dépenses de consommation au quatrième trimestre à 2,7 % contre 2 % précédemment, ce qui pourrait signifier une croissance de 2,4 %, en recul certes par rapport au 4,9 % du troisième trimestre, mais qui montre une économie solide.

Et cela malgré une industrie qui reste en situation de récession, avec une hausse de 0,1 % de la production en décembre, soit un recul de 2,2 % de la production industrielle au quatrième trimestre.

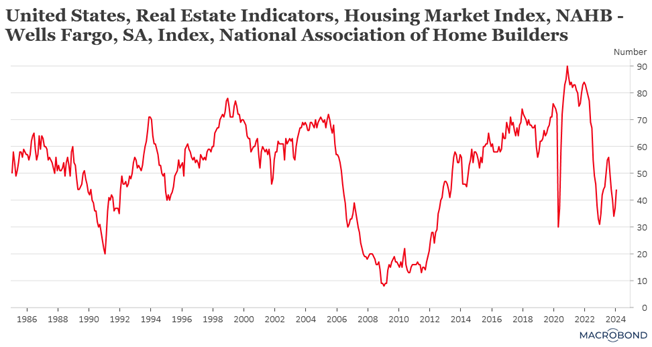

Et dernier indicateur, la confiance des constructeurs de logements a atteint, en janvier, son niveau le plus élevé depuis février 2023, la baisse des taux d’intérêt des prêts hypothécaires ayant fait revenir de nombreux acheteurs.

Cette hausse de cet indice a fait dire à la présidente de la NAHB, Alicia Huey, « la baisse des taux d’intérêt a amélioré les conditions d’accessibilité au logement le mois dernier, ramenant certains acheteurs sur le marché après avoir été écartés à l’automne par des coûts d’emprunt plus élevés. Les mises en chantier de logements unifamiliaux devraient augmenter en 2024, ajoutant au marché un stock dont il a grandement besoin. Cependant, les constructeurs seront confrontés à des défis croissants en matière de coût et de disponibilité des matériaux de construction, ainsi que d’offre de terrains ».

Et il est vrai que les taux hypothécaires ont bien baissé, après avoir atteint leur plus haut niveau depuis deux décennies, à près de 8 %, en octobre, ils étaient revenus la semaine passée à 6,75 % pour le 30 ans.

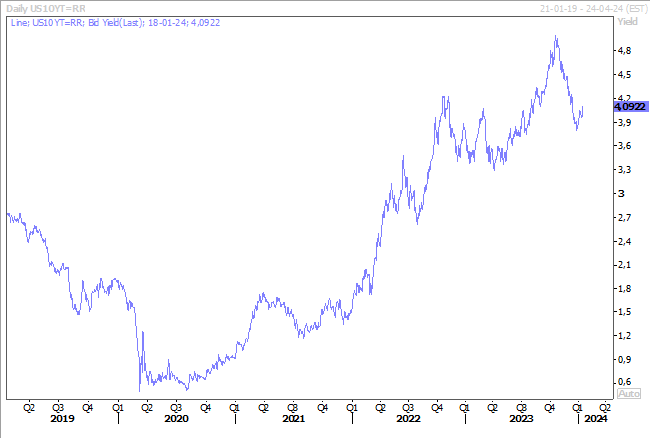

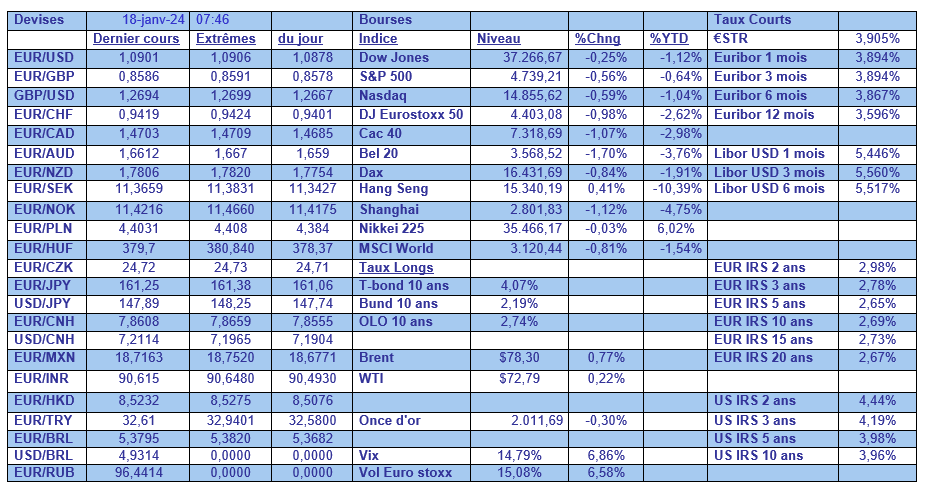

Ces indicateurs ont entrainé un dérapage sur la bourse américaine, et une remontée des taux obligataires aux États-Unis.

Déjà impactés par…

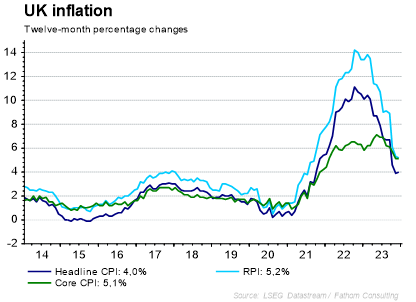

Par le chiffre d’inflation en Grande-Bretagne, avec une hausse de l’inflation pour la première fois en dix mois.

Elle est passée de 3,9 % en novembre à 4 % en décembre, et l’inflation de base est restée inchangée à 5,1 %.

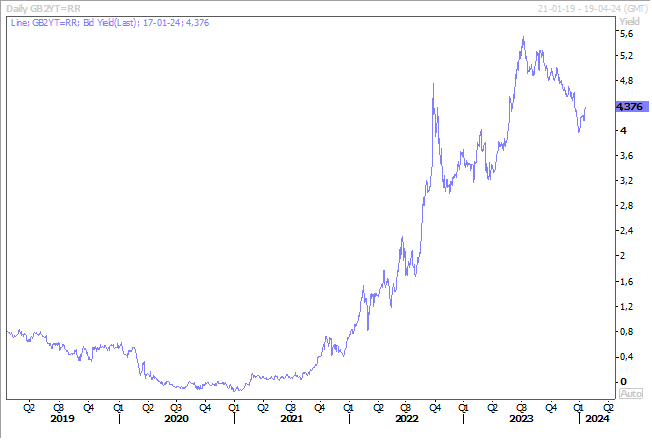

Ces chiffres sont venus aussi refroidir l’euphorie d’une baisse des taux de la part de la BoE, ce qui entrainé aussi une sortie de route des taux obligataires, qui sont repartis à la hausse, en particulier le 2 ans.

Mais, les rendements obligataires américains ont aussi été impactés par les propos de Christine Lagarde à Davos, qui a aussi jeté un froid, en rappelant que si la BCE est en bonne voie pour ramener l’inflation à l’objectif de 2 %, elle n’a pas encore remporté son combat dans le contrôle des prix.

Et de préciser qu’il faudra attendre la « fin du printemps », au moment où la BCE recevra les données liées aux négociations salariales de cette année, pour avoir un meilleur aperçu de l’évolution des revenus des ménages et donc de l’inflation.

En ajoutant, que si les investisseurs évaluaient mal les futures mesures de l’institution, cela pourrait être contre-productif dans la lutte contre l’inflation.

La question de la hausse des salaires

Comme l’a souligné Christine Lagarde, la hausse des salaires est considérée par la BCE comme le plus grand risque dans sa croisade contre l’inflation. Elle prévoit une croissance des salaires dans la zone euro de 4,6 % cette année, soit bien plus que le rythme de 3 % qu’elle considère comme compatible avec une inflation correspondant à son objectif de 2 %.

Le risque est celui de la spirale prix-salaires, sauf si les entreprises absorbent une partie de la hausse des salaires, au détriment de leurs marges, dans la crainte que le ralentissement de l’économie ne s’accentue encore si elles augmentent leurs prix.

De leurs côtés, les salariés ont vu leurs salaires réels chuter d’environ 5 % en 2022-23, et compte tenu des pénuries de main-d’œuvre ils se sentent en position de négocier des hausses de salaire.

On voit ainsi des accords qui commencent à se concrétiser, ainsi, les salaires ont augmenté de 4,5 % pour les employés des magasins espagnols Carrefour et IKEA, de 5,0 % pour les salariés de Total Energies, et de 6,6 % pour les cheminots néerlandais.

Dans le même temps, le taux horaire minimum des chauffeurs français d’Uber a augmenté de 17,6 %, et les salaires minimums ont quant à eux augmenté de 3,4 % en Allemagne, de 3,8 % aux Pays-Bas et de 5,0 % en Espagne.

Et ce n’est pas fini, puisque les employés du groupe public français EDF réclament une augmentation de salaire de 6 %, faute de quoi ils se mettront en grève, tandis que certains cheminots allemands ont refusé une augmentation de 11 %, étalée dans le temps, parce qu’ils voulaient une semaine de travail plus courte.

Pas étonnant que dans ce contexte, la BCE attende de voir les résultats des négociations salariales dans les prochains mois avant de se positionner, mais clairement cela ne devrait pas l’inciter à baisser rapidement ses taux. Et cela signifie également que les taux ne reviendront pas aux niveaux d’avant leur forte hausse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances