ven. 27 févr. 2026

Les obligations ont retrouvé leur statut de valeur ces derniers jours, avec en toile de fond les inquiétudes sur les valorisations des entreprises technologiques et le dossier iranien, ce qui a fait baisser les rendements.

Une certaine morosité

C’est ainsi que l’on pourrait qualifier l’état des marchés boursiers ces derniers jours, avec un manque évident d’enthousiasme et de nombreuses interrogations.

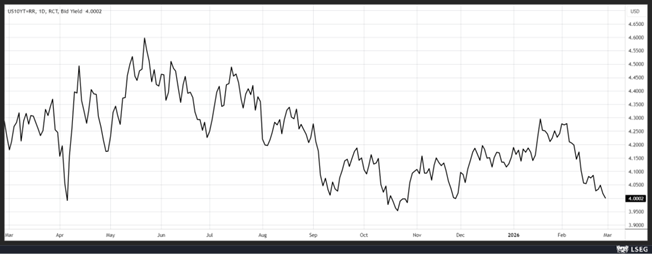

Il n’y a pas de craintes énormes, mais un sentiment diffus de doute et d’expectative qui pèse sur les bourses, ce qui explique que le rendement du Treasury 10 ans soit retombé à un niveau de 4 %.

Dans le dossier iranien, c’est un peu le même état d’esprit, il y a toujours des négociations, mais l’incertitude demeure sur l’issue de ces dernières, ce qui entretient un climat de prudence.

Même les résultats supérieurs de Nvidia n’ont pas donné de coup de fouet aux indices boursiers américains.

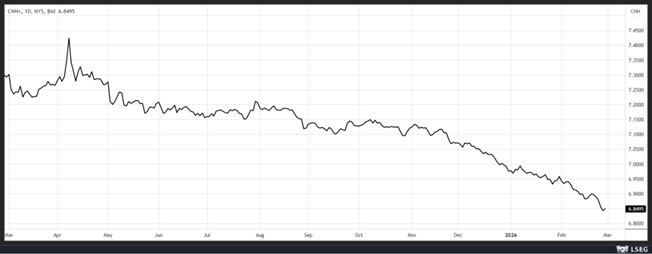

Cette prudence par rapport aux valeurs technologiques se reflète aussi dans une certaine méfiance par rapport au dollar, car même s’il reste stable par rapport à l’euro, en revanche, il continue de s’affaiblir tout doucement par rapport au yuan, comme le montre le graphique.

Même si elle s’en défend, la BCE a réduit le poids du dollar dans ses réserves de change l’année passée, dans une logique de rééquilibrage, et pas à cause d’une méfiance à l’égard du dollar.

On peut en effet lire dans son rapport que « au cours du premier trimestre 2025, la BCE a vendu une petite partie de ses avoirs en dollars américains et a réinvesti la totalité du produit de cette vente en yens japonais. Cette opération s’inscrit dans le cadre d’un rééquilibrage standard de la composition de ses réserves de change afin de les aligner sur l’allocation cible ».

Ces opérations ont eu lieu au début de l’année 2025, et elles ont fait passer les avoirs en dollars de 51,9 milliards à 50,9 milliards, tandis que les avoirs en yens sont passés de 1 500 milliards à 2 100 milliards.

Calculée en euros, la part du dollar dans les avoirs en devises étrangères de la BCE est tombée à 78 %, contre 83 % un an plus tôt.

Ce réajustement confirme bien que plusieurs Banques centrales se sont délestées d’un peu de dollar dans leur portefeuille et ont sans doute contribué à la baisse de ce dernier l’année passée.

Légère hausse

De l’inflation en Belgique, qui est passée de 1,10 % en janvier à 1,45 % en février, comme d’ailleurs pour l’inflation sous-jacente qui est passée de 2,54 % à 2,83 %.

Cette hausse est liée à une hausse des prix du gaz et de l’électricité, pour la partie de l’inflation globale, et à une hausse de l’inflation des services, qui est passée de 4,32 % à 4,75 %, pour l’inflation sous-jacente.

On suivra, après ce chiffre, les chiffres d’inflation qui seront publiés aujourd’hui en France, attendus légèrement en hausse aussi, en Espagne et en Allemagne, attendus stables, avant la publication de l’inflation en zone euro la semaine prochaine.

Toujours concernant l’inflation

L’inflation annuelle de base à Tokyo a ralenti en février, passant en dessous de l’objectif de 2 % de la Banque du Japon pour la première fois en 16 mois.

Cette baisse était attendue par la BOJ, et devrait être temporaire, mais elle intervient à un mauvais moment pour cette dernière alors qu’elle subit des pressions pour ne pas continuer à augmenter ses taux trop rapidement.

L’inflation de base de Tokyo, qui exclut les coûts volatils des aliments frais, a augmenté de 1,8 % en taux annuel en février après une hausse de 2,0 % en janvier.

Ce ralentissement de l’inflation est la conséquence d’un effet de base d’abord, et ensuite de l’effet des subventions sur les carburants et de l’abolition des surtaxes sur l’essence.

L’indice qui exclut les aliments frais et le carburant, en revanche, a augmenté à 2,5 % en février après un taux de 2,4 % en janvier.

La position de la BOJ est extrêmement délicate. Le nouveau gouvernement entend mener une politique de dépenses et ne voit dès lors pas d’un très bon œil de nouvelles hausses de taux qui viendraient alourdir la facture des intérêts.

Mais la BOJ a entamé un cycle de resserrement monétaire compte tenu d’une inflation bien au-dessus de son objectif, et retarder les prochaines hausses de taux pourrait entraîner une baisse du yen qui viendrait accentuer la hausse de l’inflation.

Et pour encore un peu plus compliquer les choses, l’économie japonaise a été fortement impactée négativement par la hausse des droits de douane, et une hausse des taux pourrait venir entraver la reprise.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances