ven. 2 juin 2023

Le Sénat a approuvé, cette nuit, le projet de loi, ce qui éloigne pour un moment le risque d’un défaut de paiement des États-Unis, et ce qui permet de se concentrer sur les chiffres du marché de l’emploi aux États-Unis.

Marché de l’emploi

Mais revenons d’abord brièvement sur le vote du Sénat, qui a approuvé à 63 voix contre 36 le projet de loi. Reste à Biden de promulguer le texte et il a déjà annoncé qu’il prononcerait une allocution ce vendredi.

Les bourses asiatiques ont bien évidemment salué cet accord, et le dollar, qui avait un peu servi de valeur refuge, a reculé légèrement, alors que les taux courts se détendent.

Concernant le marché de l’emploi aux États-Unis, poursuivons la réflexion entamée hier sur la fermeté de ce dernier, après la publication du rapport JOLTS. Nous attendons en effet la publication des chiffres du chômage, qui sont des chiffres extrêmement importants pour la FED.

Un peu dans la lignée du rapport JOLTS, ADP a publié, hier, les chiffres des créations d’emploi dans le secteur privé, et ils sont ressortis meilleur que prévu. Alors que l’on tablait sur un chiffre de 170 000 créations, ADP a annoncé 278 000 créations d’emploi pour le mois de mai après un chiffre de 291 000.

Le taux de chômage devrait passer de 3,4 % à 3,5 %, pas vraiment de changement significatif, et les créations d’emploi sont attendues à 190 000 contre 253 000 en avril. Cela marquerait un ralentissement par rapport à la moyenne mensuelle de 285 000 au cours des quatre premiers mois de cette année, mais resterait bien au-dessus des 70 000 à 100 000 emplois nécessaires par mois pour suivre la croissance de la population en âge de travailler.

Si ces chiffres sont confirmés, cela indiquerait un marché de l’emploi encore très solide. Reste la question de savoir si cela aura comme conséquence de continuer à exercer des pressions à la hausse sur les salaires.

Selon les projections, le salaire horaire moyen est attendu en hausse de 0,3 % d’un mois à l’autre, soit un taux annuel inchangé à 4,4 %. Pour situer l’évolution, avant la pandémie, la croissance annuelle des salaires était en moyenne de 2,8 %.

Marché dès lors encore tendu, mais qui ne devrait pas pousser la FED à augmenter ses taux lors sa réunion des 13 et 14 juin. C’est d’ailleurs ce qu’a prôné, le président de la FED de Philadelphie, Patrick Harker, « il est temps d’appuyer sur le bouton d’arrêt pour une réunion et de voir comment cela se passe ».

Mais il a ajouté « il pourrait toutefois changer d’avis si les données mensuelles sur l’emploi, qui doivent être publiées vendredi, ou les données sur l’inflation, qui doivent être publiées la semaine prochaine, sont beaucoup plus élevées que prévu ».

Et de conclure « je pense que nous sommes au point, ou très près du point, où nous nous trouvons clairement en territoire restrictif, et que nous pouvons rester là pendant un certain temps. Nous n’avons pas besoin de continuer à augmenter les taux pour ensuite devoir faire marche arrière rapidement ».

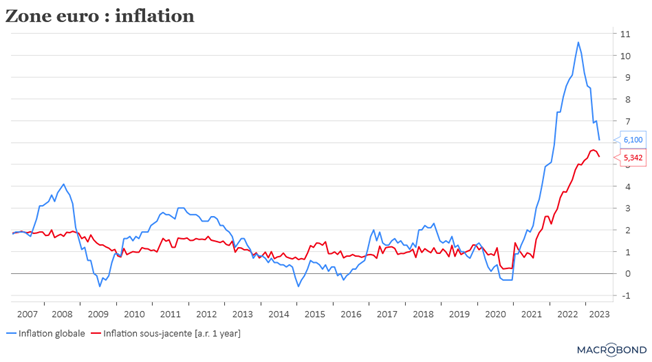

Inflation en zone euro

Bonne nouvelle, l’inflation en zone euro a reculé, et même plus que prévu, et même l’inflation sous-jacente.

Le taux d’inflation global est passé de 7 % en avril à 6,1 % en mai, et l’inflation sous-jacente de 5,6 % à 5,3 %.

Ces chiffres vont clairement dans le bon sens, mais le chemin sera long avant un retour de l’inflation vers l’objectif de la BCE. Et c’est d’ailleurs pour cela que Christine Lagarde a déclaré hier « aujourd’hui, l’inflation est trop élevée et devrait le rester trop longtemps. C’est pourquoi nous avons relevé nos taux au rythme le plus rapide de notre histoire, et nous avons clairement indiqué qu’il nous restait du chemin à parcourir pour ramener les taux d’intérêt à des niveaux suffisamment restrictifs ».

Comme je le soulignais hier pour Business AM, la BCE devrait encore procéder à deux hausses de taux avant d’appuyer sur le bouton pause comme pourrait le faire la FED en juin.

Ces hausses de taux, qui seront très probablement de 0,25 %, sont aussi justifiées par le fait que la zone euro connait aussi un marché de l’emploi qui est tendu, avec des pressions à la hausse sur les salaires.

Et pour finir sur ce point, je reprends les propos de Fabio Panetta, membre du directoire de la BCE, dans le Monde de ce matin, « étant donné le niveau extraordinaire d’incertitude économique, l’estimation du taux terminal est difficile. Nos décisions sont actuellement guidées par l’évolution des données économiques, que nous évaluons au fur et à mesure des réunions. Je ne pense pas que ce soit le moment de relever les taux de manière trop hâtive, étant donné le chemin considérable que nous avons déjà parcouru. Mon intuition me porte à croire que nous n’avons pas atteint la fin de notre cycle de hausse des taux, même si nous n’en sommes pas loin. Je pense que le débat politique passera bientôt de la question « jusqu’où ? » à la question « pendant combien de temps ? Il est tout à fait possible de lutter contre l’inflation en maintenant les taux à un niveau élevé aussi longtemps que nécessaire. Nous devrions être déterminés mais judicieux, dans le but de réduire l’inflation sans nuire inutilement à l’activité économique ».

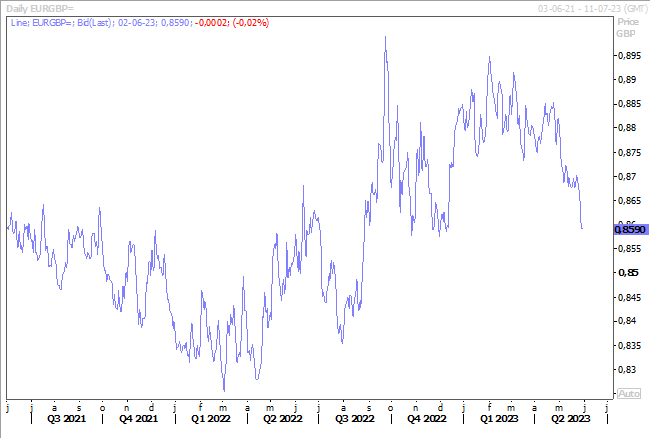

Hausse du sterling

Le sterling s’est très nettement renforcé par rapport à l’euro, parce qu’il ne sera nullement question de pause de la part de la BOE, compte tenu des derniers chiffres d’inflation.

Nous sommes loin des 6,1 % de la zone euro, puisque le taux d’inflation se situe à 8,7 % et qu’il recule plus lentement que prévu. Ce qui signifie que la BOE pourrait encore procéder à plusieurs hausses de taux de 0,25 %, ce qui porterait le taux directeur à 5 % au minimum.

Ce qui irait totalement dans le sens prôné par Jonathan Haskel, membre du comité de politique monétaire de la BOE, qui a estimé que « la Banque doit se prémunir contre le risque que l’inflation élevée ne devienne inattendue et qu’elle doive encore augmenter les taux d’intérêt ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance