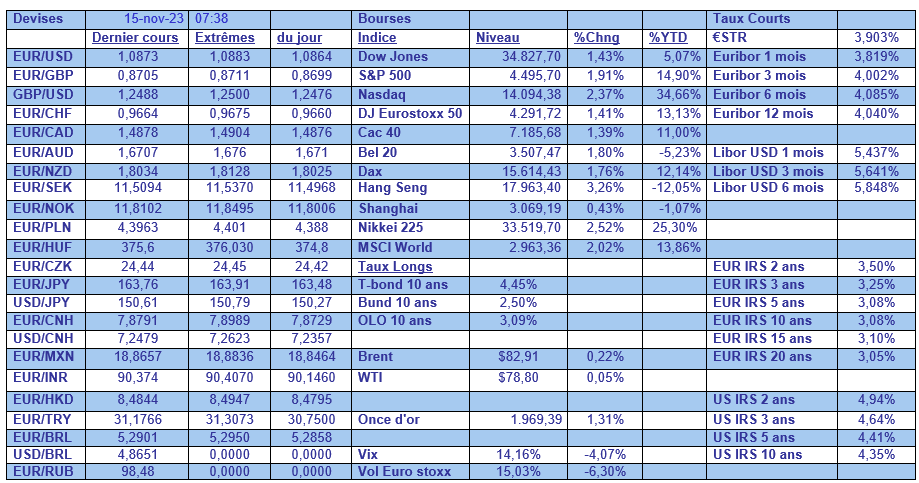

mer. 15 nov. 2023

L’inflation sous-jacente a reculé de 0.1% aux Etats-Unis et c’est l’euphorie sur les bourses, alors que cela confirme au contraire que la décrue sera lente et que les taux ne vont pas baisser rapidement, et pourtant …

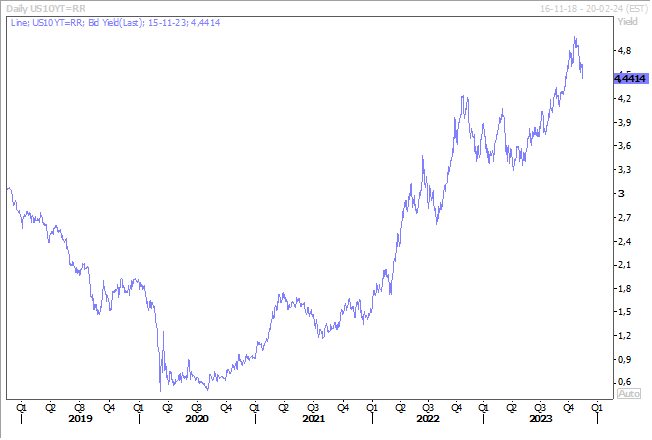

Inflation aux Etats-Unis

Certes, les chiffres vont dans la bonne direction et montrent que l’inflation ralentit, ce qui exclut encore une dernière hausse de taux de la part de la FED.

Mais pour autant, cela ne change en rien du scénario d’une longue phase avec des taux inchangés, ce qui explique mal l’euphorie des bourses, et le recul très marqué des rendements obligataires.

Le rendement du Treasury 10 ans a ainsi perdu quasiment 20 points de base sur une journée, ce qui a entrainé un recul assez net du dollar.

Ce qui a justifié cette euphorie est le fait que l’inflation, d’un mois à l’autre, a affiché une croissance nulle contre 0.4% en septembre, soit un taux annuel qui est passé de 3.7% à 3.2%.

Le recul de l’inflation sous-jacente est cependant moins spectaculaire, puisque d’un mois à l’autre la hausse a été de 0.2% contre 0.3% le mois précédent, soit un taux annuel de 4% contre 4.1% en septembre. Une différence de 0.1%, ce qui n’enlève rien au fait que ce niveau est encore bien éloigné de l’objectif de la FED.

Si les marchés se sont tellement réjouis, c’est que tout semble se mettre en place pour ce que les investisseurs appellent le scénario « Boucle d’or », à savoir un ralentissement de l’inflation avec de façon concomitante un ralentissement du marché de l’emploi et une économie qui tient. Voilà dès lors des marchés qui se sont bercés d’un conte.

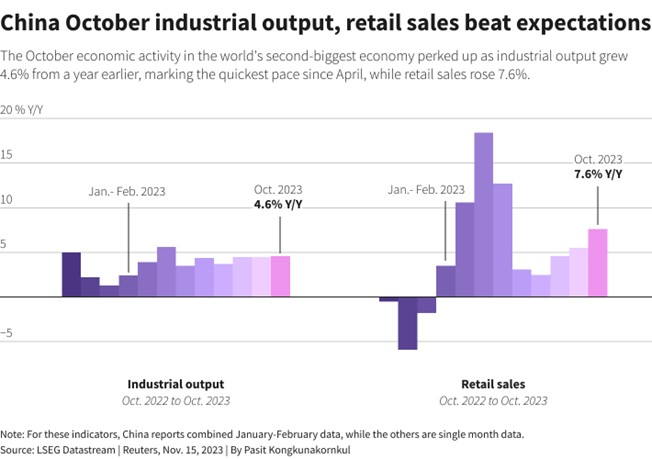

Meilleures nouvelles de Chine

Même si les incertitudes demeurent, deux bonnes nouvelles concernant la Chine pourraient un peu rassurer. D’une part, des indicateurs économiques un peu meilleurs, et d’autre part, la rencontre entre Xi et Biden, ce qui pourrait signifier une possibilité d’une petite désescalade dans les tensions entre les deux pays.

Concernant les indicateurs, la production industrielle a progressé en taux annuel de 4.6% en octobre, contre 4.5% en septembre et les ventes de détail de 7.6% contre 5.5% le mois précédent.

Mais ces chiffres ne peuvent masquer la réalité que la déflation guette la Chine, que les exportations sont durement affectées par le ralentissement mondial et que certes la consommation a repris mais dans une ampleur encore assez limitée.

Preuve que la situation demeure fragile, la Banque centrale a décidé ce matin de laisser ses taux inchangés mais a augmenté les injections de liquidités.

Mais surtout, à côté d’une demande interne qui peine à se reprendre, demeure les inquiétudes sur le marché immobilier qui n’a pas connu de rebond en dépit des mesures de soutien du gouvernement.

Pour preuve, l’investissement immobilier a chuté de 9.3 % en janvier-octobre en taux annuel, après une baisse de 9.1 % en janvier-septembre.

Déception au Japon

Le PIB s’est contracté de 2.1 % au troisième trimestre, une baisse bien plus importante que la prévision du marché qui tablait sur un recul annualisé de 0.6 %, après une expansion de 4.5 % au trimestre précédent.

Cette faiblesse reflète la morosité de la consommation et des dépenses d’investissement, ce qui réduit à néant les espoirs des décideurs politiques d’un rebond de l’activité intérieure après la pandémie, afin de compenser l’affaiblissement de la demande extérieure en provenance de la Chine et d’autres pays.

En effet, la consommation est restée stable entre juillet et septembre, ce qui est mieux que le recul de 0.9 % au cours du trimestre précédent, mais inférieur à l’attente d’une croissance de 0.2 %.

Les dépenses d’investissement ont chuté de 0.6 % au troisième trimestre après avoir baissé de 1.0 % entre avril et juin, et le commerce extérieur a pesé de 0.1% sur le chiffre du PIB.

Un peu comme en Chine, la demande intérieure ne prend pas le relais de l’affaiblissement du commerce mondial, et surtout, les salaires n’ont pas augmenté assez rapidement pour compenser la hausse constante de l’inflation.

Les salaires réels corrigés de l’inflation ont baissé de 2.4 % en septembre sur un an, marquant ainsi le 18e mois consécutif de baisse.

Autant dire que ce chiffre rend encore plus compliqué la tâche de la BOJ, et qu’elle aura du mal à remonter ses taux si les chiffres se révèlent aussi mauvais au quatrième trimestre.

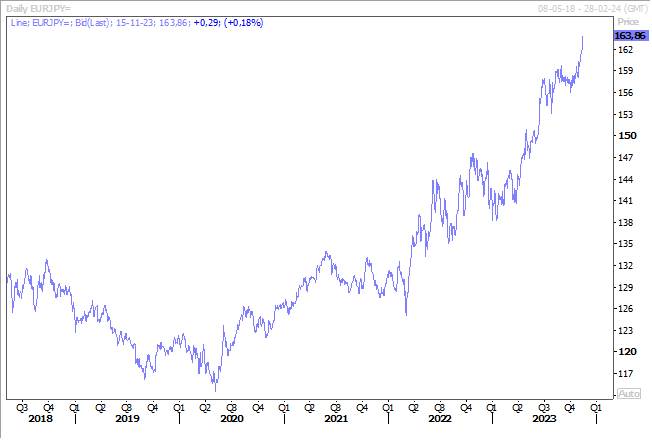

Si le yen s’est un tout petit repris par rapport au dollar, parce que ce dernier a reculé contre toutes les devises, en revanche, par rapport à l’euro il a encore reculé après la publication de ces chiffres.

Car même si la BCE est à la fin de son cycle de hausse des taux, par contre, la BOJ pourrait prolonger le statu quo monétaire bien au-delà de la fin de l’année.

Bernard Keppenne - Chief Economist CBC Banque & Assurance