mer. 17 mai 2023

Pas d’avancées hier dans les discussions entre Biden et le président de la Chambre des représentants, mais au moins ils se parlent et elles vont se poursuivre.

Au moins ils se parlent

C’est sans doute la meilleure façon de résumer la situation en l’état, il n’y a pas d’accord, mais comme l’a souligné McCarthy, « il est possible de parvenir à un accord d’ici la fin de la semaine. Il n’est pas si difficile de parvenir à un accord ».

Ils sont en tout cas au moins d’accord sur une chose, résumé par Biden, sur « un consensus écrasant (...) sur le fait qu’un défaut de paiement de la dette n’est tout simplement pas une option. Notre économie entrerait en récession ».

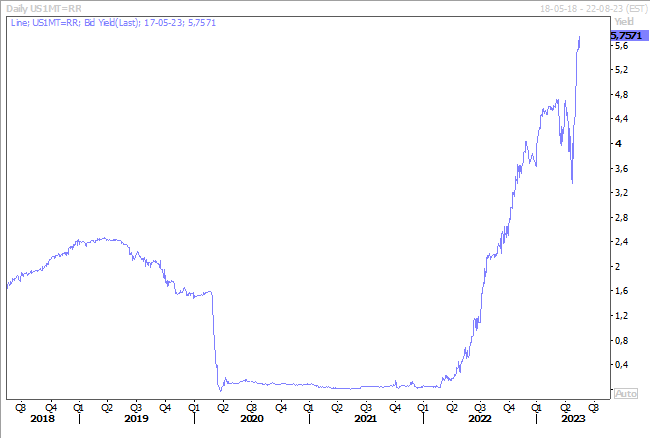

Mais on connait l’adage, tant qu’il n’y a pas d’accord sur tout, il n’y d’accord sur rien, et il ne reste plus qu’à espérer, mais en attendant les tensions sur le taux à 1 mois ne faiblissent pas.

Ces discussions éclipsent en attendant les indicateurs économiques, qui sont pourtant importants. Ainsi, les ventes de détail ont rebondi de 0,4 % en avril, après une contraction de 0,7 % en mars, preuve que l’économie américaine résiste. Si l’on prend en considération les ventes hors automobiles, carburants, et matériaux de construction, elles ont progressé de 0,7 % après un repli de 0,4 %.

Autre indicateur encourageant, la production manufacturière a augmenté de 1 % en avril après avoir chuté de 0,8 % en mars. Cette hausse s’explique par une hausse de 9,3 % de la production de voitures, et du fait que les problèmes dans les chaînes d’approvisionnement sont enfin totalement résorbés.

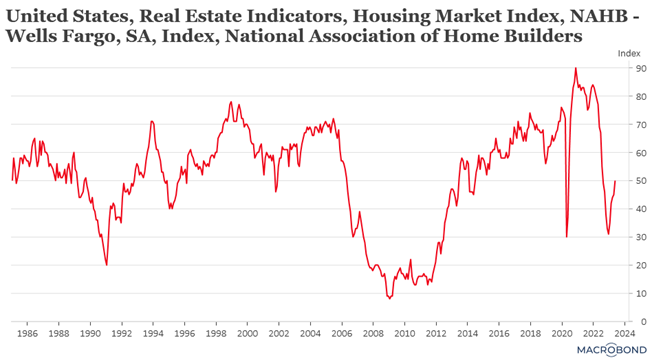

Et dernier indicateur positif, l’indice NAHB, qui mesure le moral des constructeurs, a atteint le niveau de 50,0, soit son plus haut niveau depuis juillet 2022.

Ce rebond s’explique par le fait que « la construction de nouvelles maisons joue un rôle accru sur le marché parce que de nombreux propriétaires de maisons avec des prêts bien inférieurs aux taux hypothécaires actuels choisissent de rester sur place, ce qui maintient l’offre de maisons existantes à un niveau très bas », a déclaré Alicia Huey, présidente du NAHB.

En un mot, l’économie américaine résiste, mais le ralentissement est inéluctable, et tous les regards sont tournés vers l’absolue nécessité d’un accord sur le plafond de la dette.

Mais bon, s’il y a un accord et que l’économie résiste mieux que prévu, la question de l’inflation va rester prégnante. Et par la même occasion celle de la position de la FED. Et après les déclarations de membres de la FED, dont je faisais écho hier, la présidente de la FED de Cleveland, Loretta Mester, est venue ajouter son grain de sel.

Ses propos rejoignent ceux de ses collègues, « l’approche que j’adopte est la suivante : j’aimerais que le taux directeur atteigne un point où, lorsque je réfléchis au prochain changement de politique, je souhaite qu’il s’agisse d’une augmentation potentielle égale à une diminution. Lorsque nous aurons atteint ce taux, je pense que nous devrons le maintenir pendant un certain temps afin de nous assurer que le taux d’intérêt redescend. Je ne parle donc pas d’une pause, mais d’une attente. Avons-nous déjà atteint ce taux ? À ce stade, compte tenu des données que nous avons obtenues jusqu’à présent, je dirais que non ».

Et pour preuve que ce n’est pas gagné...

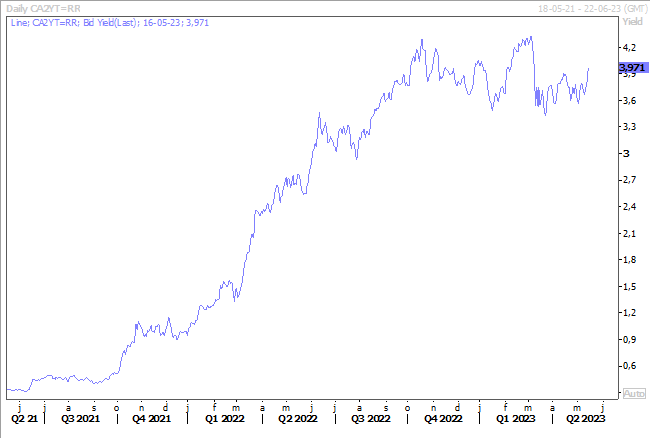

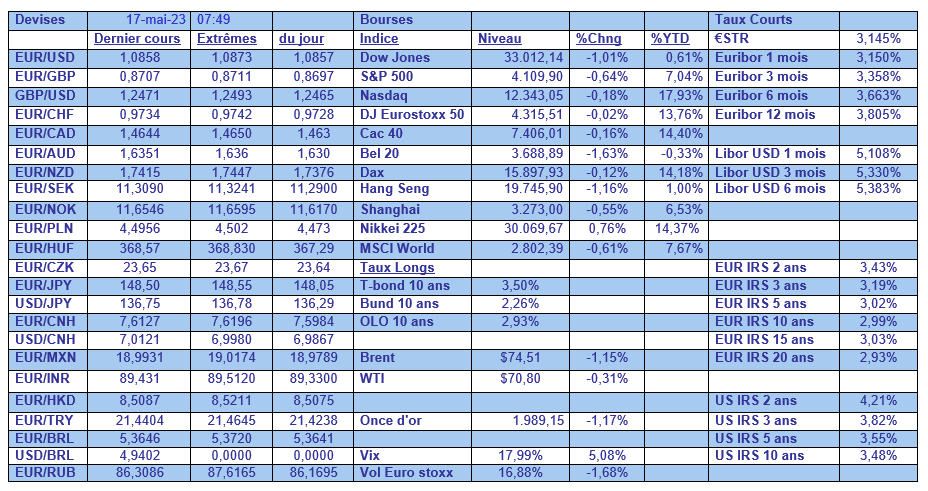

Le taux d’inflation au Canada a augmenté en avril pour la première fois en 10 mois, à 4,4 % contre 4,1 % en taux annuel, suite à une hausse mensuelle de 0,7 %.

Avec deux réunions marquées par une pause, après ce chiffre, la Banque centrale du Canada pourrait bien relever ses taux, ce qui explique la remontée du taux canadien à 2 ans.

Cette hausse de l’inflation en avril s’explique essentiellement par une hausse des loyers et un peu par le prix de l’essence.

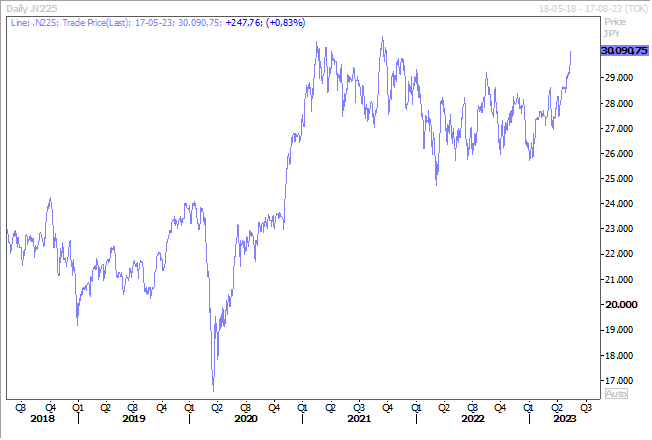

Bonne surprise au Japon

L’économie japonaise est sortie de la récession et a connu une croissance plus rapide que prévu au premier trimestre, avec une hausse de 0,4 % après un recul de 0,1 %.

Ce qui donne, en taux annualisé, une croissance de 1,6 % contre un taux de 0,1 % le trimestre précédent, et des estimations à 0,7 %.

Cette hausse s’explique par une augmentation de 0,6 % de la consommation privée, et également des dépenses de capital pour 0,9 %.

Mais ces chiffres ne peuvent cependant pas masquer les risques qui pèsent sur l’économie japonaise, qui se retrouvent dans la chute de 4,2 % des exportations sur la période.

Et cette faiblesse des exportations risque fort de s’amplifier, compte tenu du ralentissement mondial de l’économie qui est attendu.

Mais en attendant, ces chiffres ont été salué par le Nikkei, qui a atteint son niveau le plus élevé depuis septembre 2021, et qui profite aussi du maintien des taux à des niveaux très bas, ce qui a fait reculer le yen.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance