ven. 19 janv. 2024

Les anticipations d’un changement rapide de la politique monétaire de la Banque centrale du Japon ont fondu comme neige au soleil après la publication des chiffres d’inflation ce matin.

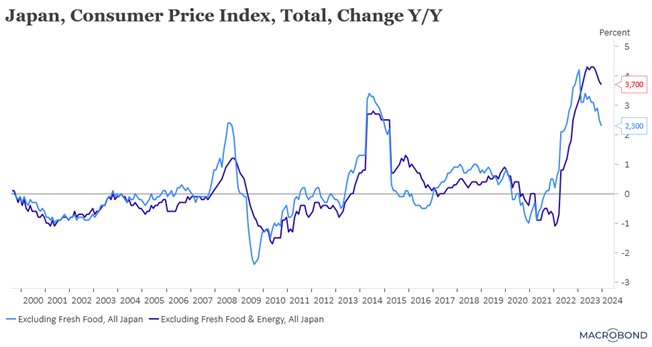

Inflation au Japon

Même si l’inflation demeure au-dessus de l’objectif de 2 % de la Banque centrale du Japon, elle continue de ralentir, ce qui devrait inciter cette dernière à ne pas se presser pour mettre un terme à sa politique monétaire ultra accommodante.

L’inflation de base, qui exclut les aliments frais mais inclut les coûts de l’énergie, a augmenté de 2,3 % en décembre contre un taux de 2,5 % en novembre.

L’indice « core core », qui exclut les prix des aliments frais et de l’énergie, étroitement surveillé par la BOJ en tant que meilleur indicateur de la tendance générale des prix, a augmenté de 3,7 % en décembre, après une hausse de 3,8 % en novembre.

Un peu comme la question que je soulevais hier pour la BCE, la question pour la BOJ est maintenant de savoir quelle sera l’ampleur de la hausse des salaires. Si cette dernière est suffisante et redonne du pouvoir d’achat aux ménages, cela devrait maintenir l’inflation au-dessus des 2 %.

Un peu comme la BCE, la BOJ attendra dès lors dans savoir plus sur la hausse des salaires et par effet ricochet des prix des services avant de mettre un terme à sa politique monétaire actuelle.

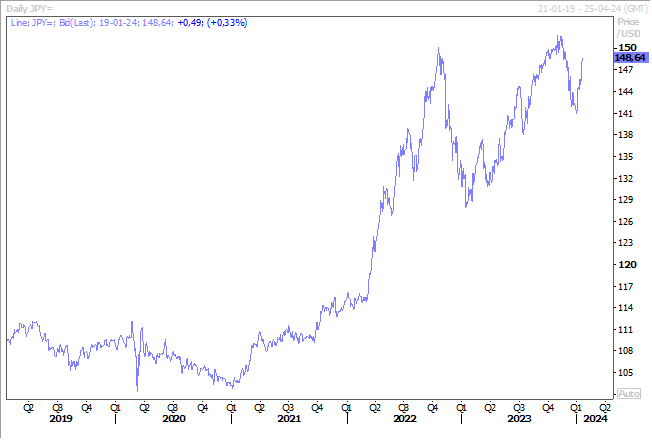

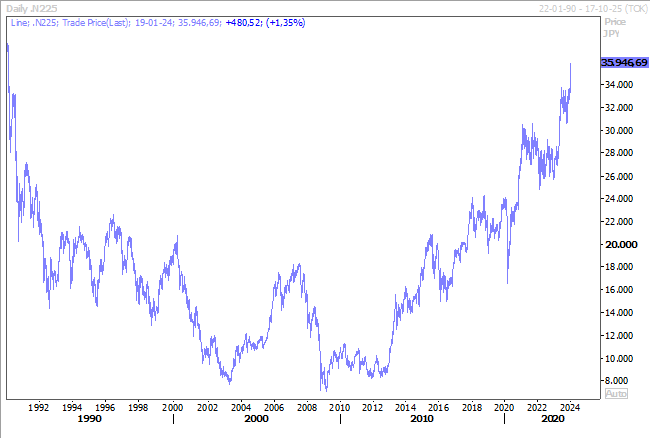

Résultat de ce chiffre, le yen a encore reculé par rapport au dollar, au grand bonheur du Nikkei, qui continue de se démarquer des autres bourses et qui atteint un niveau stratosphérique qui n’avait plus été vu depuis 34 ans.

Minutes de la BCE

Ces minutes confirment que la BCE entend bien se laisser du temps pour évaluer la situation, car on peut y lire « il n’y avait pas de place pour la complaisance: ce n’était pas le moment pour le Conseil des gouverneurs de baisser la garde. Il est apparu nécessaire de rester vigilant et patient, et de maintenir une position restrictive pendant un certain temps ».

Il ressort également que les membres de la BCE ont conclu qu’ils devaient s’opposer aux anticipations de marché en déclarant, « dans l’ensemble, il a été jugé important de ne pas aller dans le sens des attentes des marchés après la réunion ».

Implicitement cependant, les membres de la BCE laissent entendre que le prochain mouvement sera une baisse des taux, mais ils ne veulent pas se précipiter et veulent attendre les données essentielles, à savoir celles sur les salaires, avant de se prononcer.

Ces minutes, ainsi que les dernières déclarations, ont refroidi les probabilités de baisse de taux dans un avenir immédiat, situation d’ailleurs identique aux Etats-Unis.

En effet, la probabilité d’une baisse de taux de la part de la FED en mars est tombée à 55 % contre 70 % la semaine passée. Et ce ne sont pas les propos du président de la FED d’Atlanta, Raphael Bostic, qui va inverser la tendance, même s’il s’est montré plus optimiste sur une baisse plus tôt qu’au troisième trimestre.

Pour autant, il estime que « des baisses de taux prématurées pourraient déclencher une poussée de la demande susceptible d’exercer une pression à la hausse sur les prix. Nous ne voulons pas compromettre les progrès considérables que nous avons accomplis jusqu’à présent pour ramener l’inflation à son niveau cible ».

Et il reste particulièrement attentif aux risques liés aux conflits mondiaux qui pourraient peser sur les chaînes d’approvisionnement et dès lors entrainer une nouvelle poussée de l’inflation.

Or justement, et alors qu’une nouvelle attaque Houthis a touché un navire, le groupe Maersk, a averti sur les risques d’avoir les terminaux porte-conteneurs proches de la saturation en raison de la situation en mer Rouge et d’un hivers rigoureux dans le nord de l’Europe.

Et son directeur d’avertir, « bien que nous espérions un règlement durable dans un avenir proche et que nous fassions tout notre possible pour y contribuer, nous encourageons nos clients à se préparer à ce que les difficultés dans la région persistent et à ce qu’il y ait une perturbation significative du réseau mondial ».

Cette situation est aussi très préoccupante pour l’Egypte qui perd une part de ses revenus tirés du droit de passage du Canal de Suez, alors que sa situation financière s’était déjà aggravée.

Cette situation a d’ailleurs incité Moody’s a révisé la perspective sur l’Egypte de « stable » à « négative », tout en laissant la note de crédit à « Caa1 ». Moody’s estime qu’ « une augmentation significative des paiements d’intérêts et une pression extérieure croissante ont compliqué le processus d’ajustement macroéconomique » pour justifier sa décision.

Shutdown évité

En effet, hier soir, la Chambre des représentants aux États-Unis a approuvé un projet de loi provisoire visant à financer le gouvernement fédéral jusqu’au début du mois de mars et ainsi éviter une fermeture partielle du gouvernement. Cette dernière a été approuvée à 314 voix contre 108.

Ce vote est intervenu après un vote plus tôt dans la journée au Sénat par 77 voix contre 18.

Mais ce n’est que partie remise, car ce troisième projet de loi de financement provisoire, connu sous le nom de « résolution de continuation », prolonge simplement les niveaux de dépenses de l’année fiscale précédente jusqu’aux deux dates limites du 1er mars et du 8 mars.

Et la suite sera plus compliquée, car à la Chambre des représentants, 106 républicains ont voté contre ce projet de loi provisoire.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances