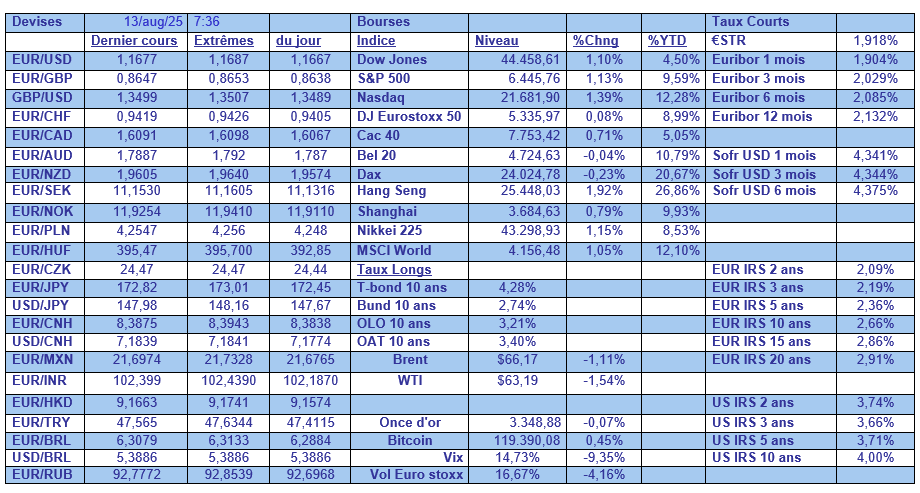

mer. 13 août 2025

Le dollar est sur la défensive après les chiffres d’inflation, et les bourses américaines affichent de nouveaux records, pour la même raison, et aussi grâce à la prolongation de la trêve entre les Etats-Unis et la Chine.

Dollar sur la défensive

Car les chiffres d’inflation aux Etats-Unis ont montré que cette dernière restait contenue malgré la hausse des tarifs douaniers, ce qui implique que la baisse des taux en septembre de la part de la FED ne fait plus aucun doute.

L’inflation a progressé de 0,2% d’un mois à l’autre, pour s’établir à 2,7%, alors que le marché tablait sur un taux de 2,8%.

Si l’on exclut les composantes volatiles, l’inflation sous-jacente a augmenté de 0,3 %, soit la plus forte hausse depuis janvier, et est passée en taux annuel de 2,9% à 3,1% en juillet.

Conclusion, l’inflation devrait continuer de légèrement augmenter, mais comme la FED a deux mandats, les craquements dans le marché de l’emploi, avec une inflation somme toute contenue, devraient l’inciter à baisser ses taux plusieurs fois avant la fin de l’année.

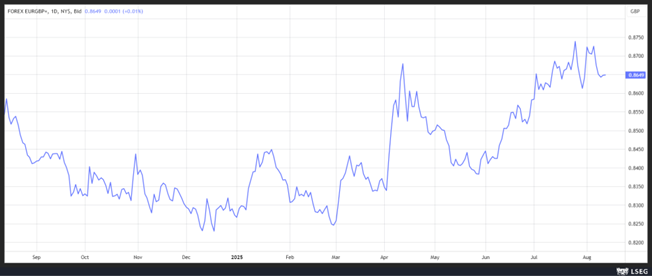

Moins évident pour la BoE

La situation est nettement plus complexe pour la Banque d’Angleterre qui est confrontée, comme aux Etats-Unis, a un marché de l’emploi qui s’affaiblit, mais avec une croissance des salaires qui reste forte.

Selon l’Office for National Statistics le nombre d’employés sur les listes de paie des entreprises a diminué de 8.000 en juillet, prolongeant ainsi une série de baisses qui a commencé en février, après une baisse de 26.000 en juin.

Malgré ce recul, sur la période des trois mois précédant le mois de juin, les salaires hebdomadaires moyens britanniques, hors primes, ont augmenté de 5,0 %, ce qui est bien supérieur au niveau d’environ 3 % considéré comme compatible avec l’objectif d’inflation de 2 % de la BoE.

Autre donnée qui montre que le marché de l’emploi s’affaiblit, le nombre d’offres d’emploi a diminué de 44.000 au cours des trois mois précédant juillet pour atteindre 718.000, soit le chiffre le plus bas depuis les trois mois précédant avril 2021.

La BoE, qui a réduit ses taux de 0,25% la semaine passée, est prise en tenaille entre une dégradation du marché de l’emploi, et un ralentissement de l’économie, mais des pressions salariales qui demeurent largement au-dessus de son objectif.

Jusqu’à présent, elle s’est montrée plus circonspecte que la majorité des Banques centrales dans le processus d’assouplissement monétaire, et cette exception pourrait bien encore perdurer.

Malgré des taux nettement plus élevés qu’en zone euro, le sterling demeure sous pression par rapport à l’euro.

Prix et climat

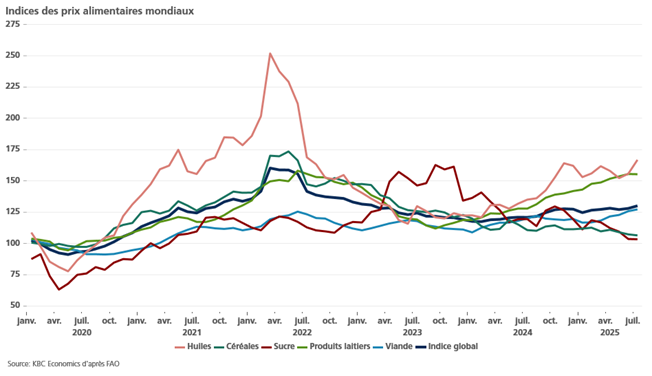

De plus en plus, les prix des produits alimentaires sont impactés par les conditions climatiques, parce que ces dernières sont de plus en plus changeantes et que leur amplitude augmente.

Avec des températures comme actuellement dans le Sud de la France, les fruits et légumes souffrent énormément. Après l’incendie dans l’Aude il faudra plus de 10 ans, voire même plus, pour retrouver une production viticole identique. Et je pourrais évidemment multiplier les exemples.

Au niveau mondial, sans connaître le niveau record de mars 2022, l’indice de la FAO des prix des produits alimentaires, publié vendredi passé, a augmenté de 7,6% par rapport à son niveau de juillet 2024.

Sur le mois de juillet, il a augmenté de 1,6% par rapport à juin suite à une hausse des prix de la viande et des huiles végétales, alors que les prix des céréales ont baissé.

Concernant les prix de la viande, l’indice de la FAO a atteint un niveau historique, avec une hausse des prix de la viande des bovins et des ovins, particulièrement touchés par la maladie de la langue bleue, qui a décimé les cheptels et dont l’effet devrait encore se faire sentir les prochaines années, et par une forte demande en particulier en Chine et aux Etats-Unis.

Après avoir connu des niveaux très élevés en 2023, le prix du sucre continue de se tasser avec un rebond de la production mondiale attendu en 2025-2026, notamment au Brésil, en Inde et en Thaïlande.

Pour les producteurs de céréales, et en particulier pour les producteurs de blé, les prix sont en forte chute suite à une production qui est abondante. Alors que la qualité est au rendez-vous, le prix du blé ne cesse de baisser, toutes variétés confondues, le blé a perdu sur l’année 5 à 17 % au marché de Chicago.

Et sur Euronext, le prix de la tonne de blé tendre est passé sous la barre symbolique des 200 euros.

Cette baisse de la valeur est principalement causée par un boom de l’offre mondiale face à une demande stagnante. La production mondiale de céréales atteindrait trois milliards de tonnes cette année, selon la FAO, soit une hausse de 0,9 % sur un an, un record porté par les rendements du maïs, du riz et du blé.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances