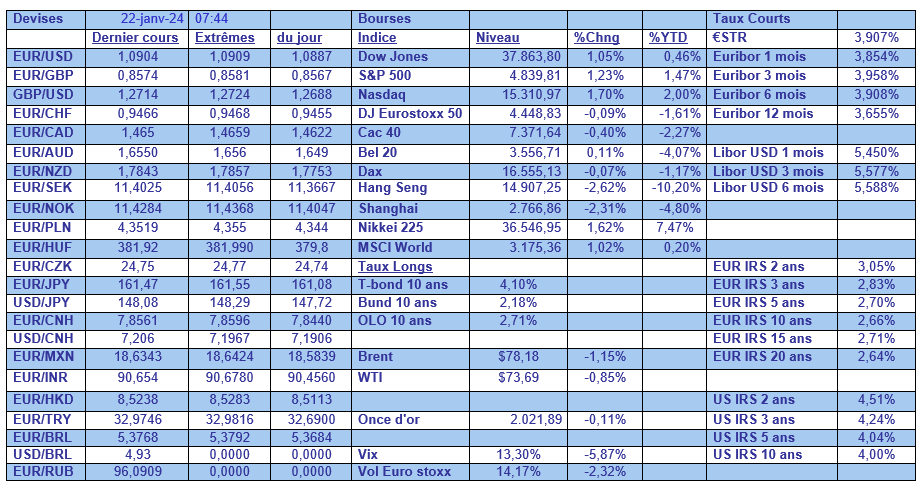

lun. 22 janv. 2024

Poursuite du recul de la bourse chinoise, alors que la Banque centrale a privilégié le statu quo, une nouvelle fois, ce matin, malgré les indicateurs en demi-teinte.

Statut quo

Cela sera d’ailleurs le maître mot de cette semaine concernant les réunions de la BCE, de la Banque centrale du Canada et celle de Norvège.

Pour revenir à la décision de la Banque centrale de Chine, sans surprise, elle a laissé ses taux inchangés, après avoir maintenu, la semaine passée, son taux de facilité de prêt inchangé.

La raison principale de ce statut quo est la crainte de la part des autorités que le yuan soit mis sous pression en cas de baisse des taux, et alors que la perspective d’une baisse rapide des taux aux États-Unis s’éloigne encore un peu plus.

Et pourtant, les chiffres de la semaine passée ont laissé bon nombre d’observateurs perplexes, et j’ai eu l’occasion de m’exprimer sur ces derniers pour le site du Trends vendredi, et l’Echo a repris certaines de mes réflexions.

En attendant, et si le yuan n’a pas bougé, la bourse chinoise a mal encaissé ce statu quo et continue de se déprécier.

En sachant que les vacances du Nouvel An lunaire commencent le 10 février, en prévision de cette période, la Banque centrale devrait continuer d’injecter des liquidités de façon massive, à défaut d’agir sur les taux.

Une des raisons de la baisse de la bourse chinoise tient aussi au fait que les flux d’investissements étrangers ont diminué de 8,0 % en 2023.

Risque de récession

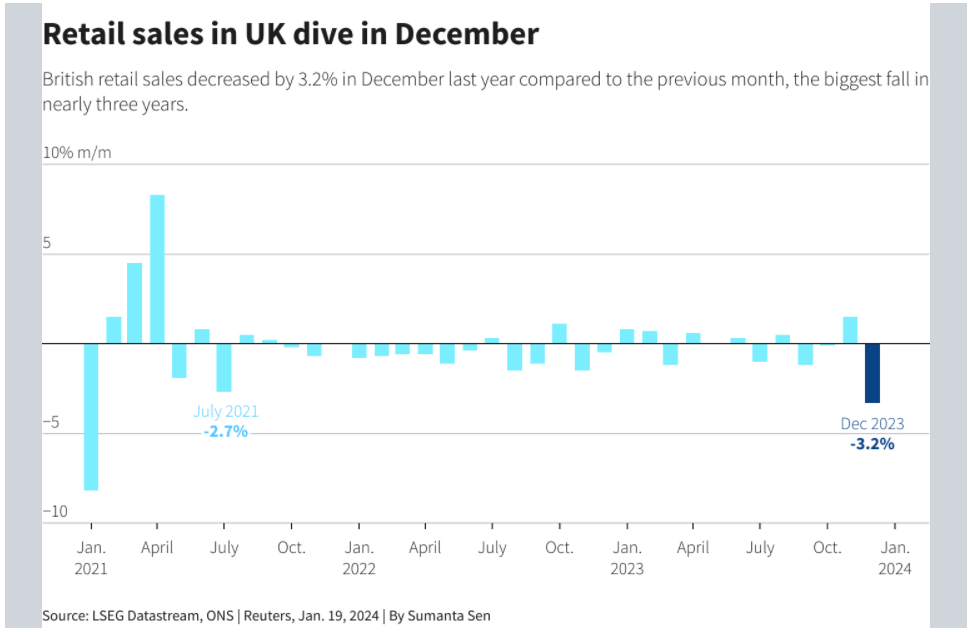

Même si elles ont connu des baisses assez souvent tout au long de l’année, les ventes de détail, au mois de décembre, en Grande-Bretagne ont connu leur plus forte baisse depuis près de 3 ans.

Elles ont reculé de 3,2 % en volume d’un mois à l’autre, affichant sur l’ensemble de l’année un recul de 2,1 %.

En sachant que l’économie s’est contractée de 0,1 % au troisième trimestre, cette baisse des ventes de détail, totalement inattendue, pourrait faire basculer l’économie en récession technique avec un nouveau recul du PIB au quatrième trimestre.

Mais compte tenu d’une inflation qui demeure largement au-dessus de l’objectif de la Banque centrale, cette dernière n’interviendra pas en baissant les taux rapidement.

Ce chiffre est clairement une mauvaise nouvelle pour le gouvernement du Premier ministre Rishi Sunak alors que doit se tenir cette année des élections, élections bien parties pour voir le parti travailliste revenir au pouvoir.

Crise de liquidités ?

Les Banques centrales sont quasiment toutes en train de retirer des liquidités dans le marché après avoir abondamment inondé ce dernier depuis la crise financière de 2008.

En augmentant les taux d’une part, mais surtout en réduisant la taille de leur bilan d’autre part, processus qu’elles pourraient devoir interrompre, en particulier dans le cas de la FED.

Et cela intervient alors qu’en mars, la FED mettra un terme à un programme de facilité de prêt mis en place après la crise bancaire régionale de l’année dernière d’un encours de 129 milliards de dollars. Cela supprimera ce qui était devenu une source de financement attrayante pour les banques.

Dans le même temps, la demande de liquidités est susceptible d’augmenter, avec l’émission de quantités massives de dette publique américaine.

Compte tenu des retraits massifs de liquidités par la FED en réduisant son bilan, le montant des liquidités déposées au jour le jour auprès de la FED par les fonds du marché monétaire et autres n’arrête de pas se réduire. Et certains craignent que cette facilité, appelée « accords de prise en pension au jour le jour », soit réduite à zéro d’ici le milieu de l’année.

Cela pourrait entrainer une hausse des coûts de financement pour les entreprises et mettre à mal la stabilité financière.

C’est pour ces raisons que la FED pourrait baisser ses taux au milieu de cette année, et aussi surtout que la question de l’arrêt de la réduction de son bilan a commencé à être évoquée par certains de ses membres. Cette question pourrait être évoquée aussi au milieu de cette année, pour acter un arrêt de cette réduction avant la fin de cette année.

Mais en attendant, comme l’a rappelé, Mary Daly, présidente de la FED de San Francisco, il faut de la patience. Elle a déclaré en effet « nous devons calibrer très soigneusement notre politique monétaire pour nous assurer que nous continuons à réduire l’inflation et que nous le faisons en douceur, aussi doucement que possible. Nous savons que la politique est en bonne place, que l’économie est en bonne place, et nous pouvons commencer à être plus patients pour voir ce que nous devons faire ensuite, en tant que Fed. Il faut de la patience. Il faut du gradualisme ».

Ce qui veut dire que les baisses de taux ne sont pas imminentes car, a ajouté Daly, « il y a encore beaucoup de travail à faire. On ne peut pas le nier ».

Les derniers chiffres ainsi que les nombreux commentaires de membres de la FED ont fait chuter la probabilité d’une baisse de taux en mars à 49 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances