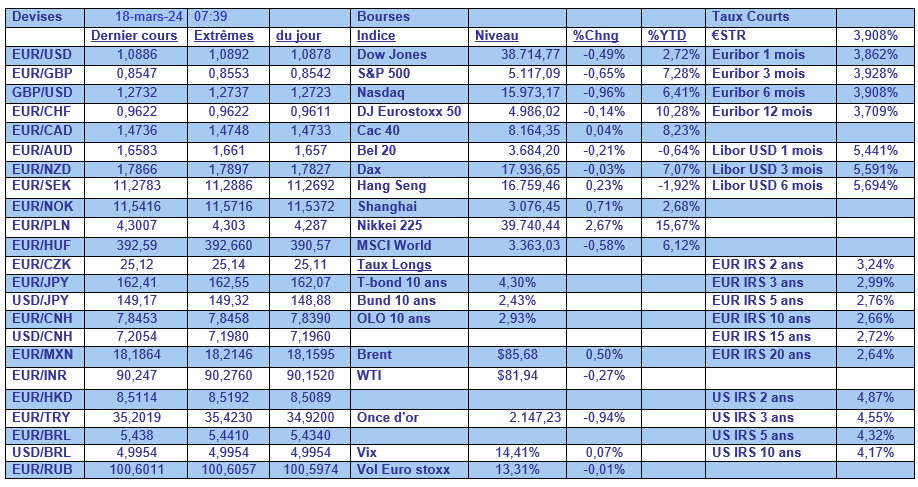

lun. 18 mars 2024

Le marché immobilier en Chine demeure le point faible, alors que plusieurs autres indicateurs montrent une reprise plus dynamique en début d’année.

Indicateurs en Chine

Du côté des bonnes nouvelles, la production industrielle a augmenté de 7,0 % au cours des deux premiers mois de l’année, dépassant les attentes d’une augmentation de 5,0 %. Il s’agit également de la croissance la plus rapide depuis près de deux ans, et meilleure que les 6,8 % en décembre.

Les ventes de détail ont augmenté de 5,5 %, ce qui, par contre, représente un ralentissement par rapport à la hausse de 7,4 % enregistrée en décembre.

Et ces dépenses sont évidemment soutenues par les festivités du Nouvel An et risquent de rapidement s’essouffler.

D’autant plus que le marché immobilier ne montre toujours pas de signe d’amélioration. Ainsi, les ventes de biens immobiliers ont enregistré une baisse de 20,5 % en janvier-février par rapport à l’année précédente, contre une chute de 23,0 % en décembre.

Sur le front de l’emploi, le taux de chômage a augmenté à 5,3 % en février contre 5,2 % en janvier, mais cette hausse serait liée à des facteurs saisonniers.

Mercredi, jour historique ?

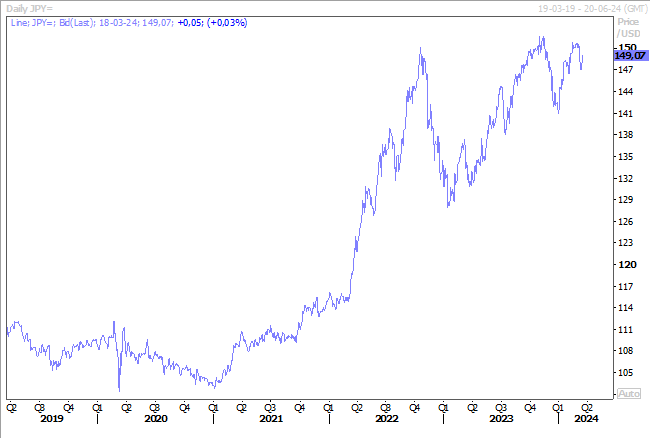

Les investisseurs sont intimement convaincu que la Banque du Japon mettra un terme à sa politique de taux négatifs, ce mardi, après deux jours de réunion.

Les augmentations de salaire plus importantes que prévu accordées par les grandes entreprises japonaises ont considérablement augmenté les chances qu’elle agisse lors de cette réunion. Elle mettrait ainsi fin à huit années de politique de taux d’intérêt négatifs.

Le taux directeur passerait alors de -0,1 % à 0 %, et la Banque centrale abandonnerait également son contrôle des rendements obligataires et cesserait d’acheter des actifs à risque tels que les fonds négociés en bourse.

Preuve que c’est considéré comme acquis, et ne craignant pas une hausse trop forte des rendements, le Nikkei termine en forte hausse et le yen repart à la baisse par rapport au dollar.

Si en plus, la FED, mercredi soir, vient à confirmer qu’elle a bien l’intention de baisser ses taux en juin, les marchés boursiers devraient rester bien orientés.

Mais...

Depuis la publication des derniers chiffres d’inflation aux États-Unis, un doute sur le scénario d’une baisse en juin a surgi.

Car si les prix des marchandises ont baissé de 0,5 % au cours de la période de 12 mois se terminant en janvier 2024, ceux des services ont continué d’augmenter de 3,9 % sur la même période.

Comment expliquer cette divergence ? D’un côté, les prix de l’énergie et des autres matières premières se sont stabilisés, les chaînes d’approvisionnement se sont normalisées et les dépenses se sont réorientées vers les services, résultat les prix des marchandises ont baissé.

D’un autre côté, les entreprises du secteur des services consomment beaucoup moins d’énergie et sont moins exposées aux chaînes d’approvisionnement internationales et à la concurrence étrangère, mais elles sont beaucoup plus intensives en main-d’œuvre. Résultat, la réorientation de la demande vers les services, associée à la hausse des salaires, a accéléré l’augmentation des prix des services.

Et comme les services représentent près des deux tiers des dépenses des ménages, cette inflation persistante pose un énorme défi pour la FED.

Et dès lors, elle est très attentive à tout signe de hausse des salaires qui pourrait alimenter une deuxième vague d’inflation.

Il n’est pas exclu que le message distillé par la FED, ce mercredi soir, soit plus prudent et que Powell se laisse un peu de latitude pour ne pas se retrouver coincé dans un scénario d’une première baisse des taux en juin. La probabilité d’une baisse des taux dès le mois de juin est tombée à 56 %, contre 75 % une semaine plus tôt, et le marché n’a intégré que 72 points de base d’assouplissement pour 2024, contre plus de 140 points de base il y a un mois.

Ce qui explique pour les taux longs américains restent fermes et que le dollar se soit un peu renforcé.

Mais la semaine ne sera pas marquée que par la réunion de la BOJ et de la FED, car les Banques centrales du Royaume-Uni, de la Suisse, de la Norvège, de l’Australie, de l’Indonésie, de Taïwan, de la Turquie, du Brésil et du Mexique se réunissent aussi cette semaine.

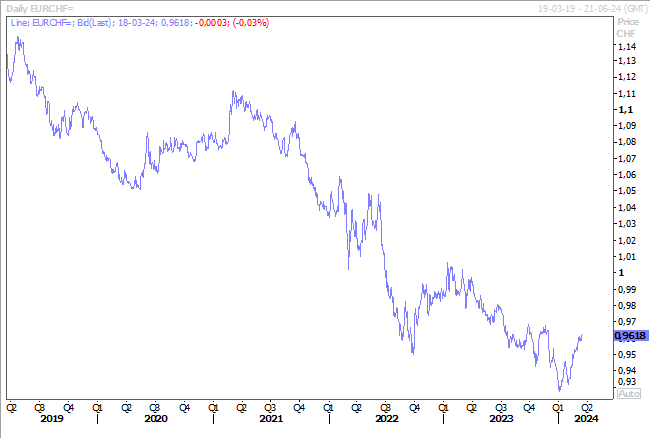

La Banque d’Angleterre devrait maintenir ses taux à 5,25 %, alors que les investisseurs parient sur une baisse des taux de la part de la Banque nationale suisse. Ce qui explique pourquoi le franc suisse a tendance à baisser par rapport à l’euro depuis le début de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances