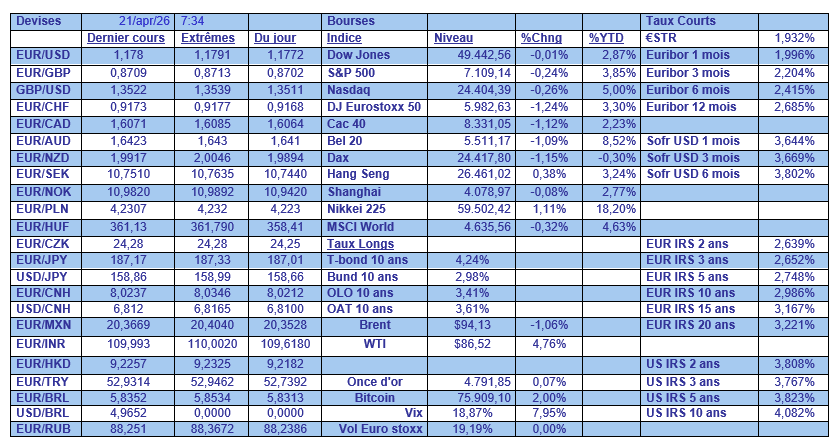

mar. 21 avr. 2026

Chaque jour de blocage est un jour en plus qui accentue la pression inflationniste, qui se distille doucement et insidieuse jusqu’à devenir oppressante si la guerre dure encore longtemps.

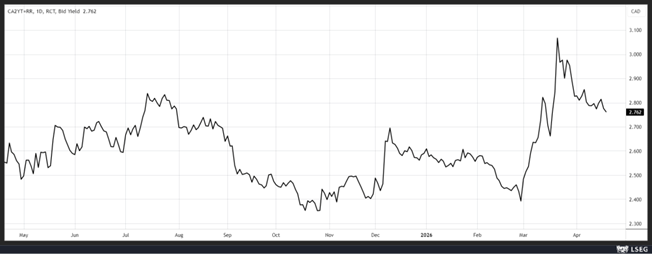

Hausse au Canada

Dernier exemple, l’inflation au Canada qui a augmenté de 0,9 % en mars, soit un taux annuel à 2,4 % contre 1,8 % en février.

En cause évidemment, le prix de l’essence qui a augmenté de 21,2 % en mars, soit une hausse de 5,9 % sur un an.

Cette hausse des prix des carburants a entraîné une augmentation des coûts du transport, qui à leur tour ont provoqué, en partie, la hausse des prix des produits alimentaires.

Mais l’inflation, hors alimentation et énergie, est heureusement restée stable à 2,3 %, montrant ainsi que l’effet se cantonne encore pour le moment aux prix de l’énergie. Cependant, plus le blocage perdure, plus le risque d’une hausse de l’inflation sous-jacente augmente.

Avec un taux directeur à 2,25 %, la Banque centrale du Canada peut envisager le statu quo pour un moment, mais le prochain mouvement devrait être une hausse de taux sur la seconde partie de l’année, ce qui se reflète dans le rendement de l’obligation à 2 ans.

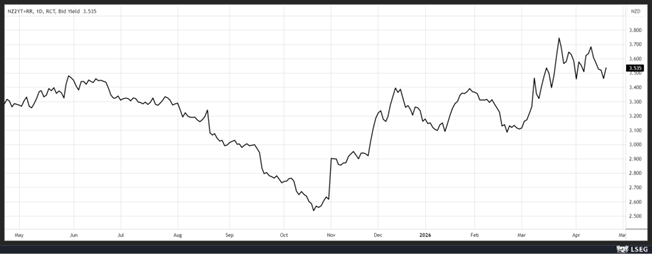

Probabilité de hausse

Des taux en Nouvelle-Zélande également, après la publication d’un taux d’inflation trimestriel supérieur à l’objectif de la Banque centrale.

L’inflation a augmenté de 0,9 % au premier trimestre, soit un taux annuel qui est resté inchangé à 3,1 %, et qui demeure dès lors au-delà de la fourchette comprise entre 1 % et 3 %.

Comme au Canada, la hausse n’a rien d’excessif, mais avec un niveau au-dessus de l’objectif deux trimestres successifs, cela renforce le scénario d’un resserrement monétaire, ce qui explique la fermeté du taux à 2 ans.

D’autant plus que la Banque centrale début avril tablait sur une inflation annuelle à 3 % pour le premier trimestre, et de 4,2 % au second. Un niveau même à peine supérieur pour le premier trimestre renforce dès lors le scénario d’une hausse des taux qui pourrait intervenir plus tôt que prévu.

Se donner du temps

Mais la Banque centrale de Nouvelle-Zélande devrait se donner un peu de temps de peur d’agir trop vite. Et elle n’est pas la seule, le statu quo devrait être de mise la semaine prochaine pour la BCE et la FED, mais aussi pour la majorité des Banques centrales dans les prochains mois.

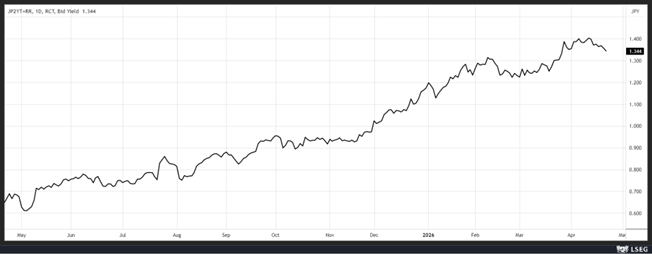

La BOJ, qui se réunit la semaine prochaine, devrait aussi opter pour le statu quo selon des indiscrétions. Une des sources a déclaré à Reuters que « compte tenu de cette grande incertitude, la Banque du Japon jugerait probablement opportun de ne pas changer sa politique ce mois-ci ».

La grande incertitude en question est bien évidemment la guerre en Iran, qui a entraîné une flambée des prix du pétrole qui est venue s’ajouter aux pressions inflationnistes déjà croissantes, mais menace en même temps de nuire à une économie qui dépend largement des importations de carburant en provenance du Moyen-Orient.

Mais si le statu quo devrait être de mise en avril, le mois de juin pourrait bien voir la BOJ resserrer ses taux, ce qui se reflète dans le niveau du taux à 2 ans.

Ce que dira Warsh

Selon des remarques préparées et publiées hier, Kevin Warsh, le candidat du président américain pour diriger la FED, dira lors de son audition devant le Sénat aujourd’hui, qu’il est « déterminé à garantir que la conduite de la politique monétaire reste strictement indépendante ».

Et il devrait préciser que l’indépendance de la FED est « à son apogée dans la conduite opérationnelle de la politique monétaire ». Cependant, « ce degré d’indépendance ne s’étend pas à l’ensemble des fonctions qui lui sont confiées par le Congrès ».

Il compte bien faire évoluer la FED, car « à une époque qui comptera parmi les plus conséquentes de l’histoire de notre pays, je crois qu’une Réserve fédérale orientée vers la réforme peut faire une réelle différence pour le peuple américain ».

En ajoutant qu’« une inflation faible est l’armure de la Fed, sa protection vitale contre les frondes et les flèches. Ainsi, lorsque l’inflation augmente, comme cela a été le cas ces dernières années, nos concitoyens subissent un préjudice grave… (qui) peuvent également perdre confiance dans notre système de gouvernance économique, ce qui soulève des doutes quant à l’indépendance de la politique monétaire ».

Mais sa nomination n’est pas acquise d’office, car certains membres républicains du Sénat veulent bloquer cette dernière jusqu’à ce que l’administration Trump abandonne une enquête criminelle sur Powell et la Banque centrale qu’ils considèrent comme frivole et comme une menace pour l’indépendance de cette dernière.

Et il devra aussi affronter la sénatrice Elizabeth Warren, principale démocrate de la commission bancaire du Sénat, qui a déclaré que « depuis 2008, il est bien établi que M. Warsh, en tant que gouverneur de la FED, n’a pas pris au sérieux les risques posés par le marché des prêts hypothécaires à risque et a joué un rôle central en aidant à organiser de nombreuses injections de capitaux de plusieurs milliards de dollars, financées par le contribuable, dans les institutions financières impliquées dans la crise ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances