jeu. 1 juin 2023

Rien n’est décidemment simple, entre des indicateurs contradictoires en Chine, et un marché de l’emploi aux États-Unis qui se révèle plus solide que prévu, ce qui relance les risques d’une inflation durable.

Marché de l’emploi

D’abord, si on reparle du marché de l’emploi aux États-Unis, c’est parce que le projet de loi sur le plafond de la dette continue son cheminement en ayant été accepté par la Chambre. Le Congrès doit à son tour le valider avant la signature par Biden, ce qui devrait signifier que la date butoir sera respectée, croisons les doigts.

Pour revenir au marché de l’emploi aux États-Unis, il faut bien reconnaitre que le scénario ne se déroule absolument pas comme la FED l’avait prévu. Ce qui fait dire que, décidemment, les certitudes sont balayées. Et après l’incapacité des Banques centrales à avoir anticipé la forte hausse de l’inflation, se pose la question de savoir si elles se trompent aussi sur le marché de l’emploi.

Forte des hausses de taux, la FED tablait dans ses prévisions sur une hausse assez sensible du chômage pour la fin de cette année, ce qui pour le moment ne ressort absolument pas dans les faits.

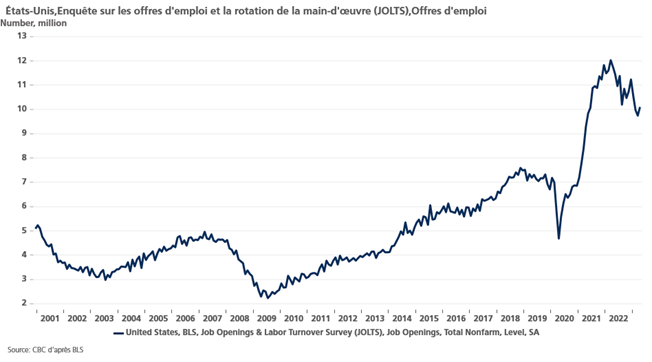

Pire que cela, je pourrais dire, les chiffres publiés hier montrent une vigueur du marché de l’emploi qui a surpris. En effet, selon le rapport JOLTS (Job Openings and Labor Turnover Survey), les licenciements ont diminué de manière significative le mois dernier. Ce qui signifie qu’il y a 1,8 offre d’emploi pour chaque chômeur en avril, contre 1,7 en mars, chiffre qui est bien au-dessus de la fourchette 1,0-1,2 considérée comme compatible avec un marché de l’emploi qui ne génère pas trop d’inflation.

Toujours selon ce rapport, les offres d’emploi ont augmenté de 358 000 pour atteindre 10,1 millions en avril.

Ces chiffres rejoignent le constat fait dans le Livre Beige (« Beige Book ») de la FED, publié hier aussi, qui constate que le marché de l’emploi est resté solide « avec des contacts signalant des difficultés à trouver des travailleurs à travers un large éventail de niveaux de compétences et d’industries ».

Tout en reconnaissant que les embauches sont plus faciles, ce qui ressort aussi indirectement du rapport JOLTS, qui montre que les travailleurs sont devenus plus prudents et qu’ils ont dès lors tendance à moins démissionner.

On le voit, le marché de l’emploi est plus résilient que prévu, malgré des signes de stabilisation, ce qui pourrait inciter la FED à devoir encore augmenter ses taux pour éviter de nouvelles pressions sur les salaires.

Et pour compliquer encore les choses, le marché immobilier aux États-Unis semble amorcer un rebond, ce qui pose la question de l’évolution des loyers. Michelle Bowman, gouverneure de la FED, a ainsi déclaré « nous nous attendons à ce que la baisse des loyers finisse par se refléter dans les données sur l’inflation à mesure que les nouveaux baux seront pris en compte dans les calculs ». Mais cela ressemble presque à un vœu pieux, car dans le même temps, elle a bien dû reconnaitre que les prix de l’immobilier se sont « stabilisés récemment, ce qui a des implications pour notre lutte contre l’inflation ». C’est en tout cas ce qui ressort très clairement des indices, que cela soit l’indice NAHB, qui mesure le moral des entrepreneurs, ou les mises en chantier et les permis de construire qui semblent avoir atteint un point bas.

Et cela malgré une nouvelle hausse du taux hypothécaire à 30 ans, qui ne se révèle plus aussi contraignante.

Powell avait clairement indiqué, lors de la dernière réunion, que la décision en juin tiendrait compte des derniers indicateurs, et bien le voilà servi.

L’inflation recule, mais...

L’inflation a reculé en France, en Italie, en Espagne et en Allemagne, mais demeure malgré tout encore trop élevée par rapport à l’objectif de la BCE.

Pour la zone euro, l’inflation devrait revenir à 6,3 % en mai contre 7 % le mois précédent, mais l’inflation sous-jacente devrait peu évoluer, en passant de 5,6 % à 5,5 %.

Cela signifie que la BCE pourra clairement ralentir son processus de hausse de taux et se contenter de hausses de 0,25 % lors de ses prochaines réunions. Mais comme le soulignait le ministre allemand des finances, Christian Lindner, « pour s’assurer que cette tendance ne soit pas compromise, la politique de taux d’intérêt de la Banque centrale européenne et la politique fiscale de l’État doivent continuer à travailler (de manière restrictive) main dans la main ».

Image contrastée en Chine

J’évoquais hier la très mauvaise surprise des indices PMI officiels en Chine, alors que ce matin, l’indice manufacturier, publié par Caixin/S&P, affiche une petite hausse.

Pas de quoi faire des bonds de joie, mais pour une fois, cet indice se révèle plus positif que l’indice officiel, en passant de 49,5 en avril à 50,9 en mai. Mais ce rebond ne peut masquer le fait que les importations, les prix à la sortie des usines et les investissements immobiliers ont tous chuté.

Ce qui explique que la confiance des entreprises pour les 12 mois à venir est tombée à son plus bas niveau depuis sept mois. Ce que souligne l’économiste de Caixin, Wang Zhe, « la croissance économique actuelle manque de dynamisme interne et les entités du marché manquent de confiance, ce qui souligne l’importance de l’expansion et de la restauration de la demande ».

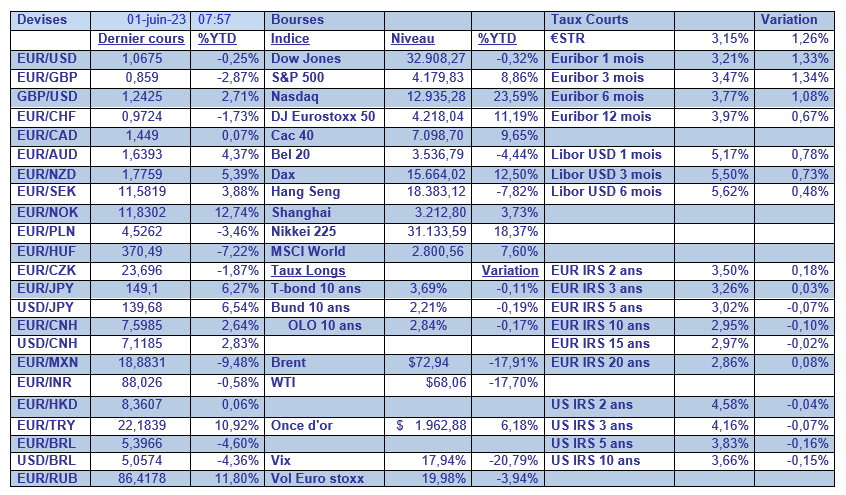

Dans le tableau mensuel, il faut souligner la très forte correction du prix du baril depuis le début de l’année, avec un mouvement très marqué cette semaine, suite à la crainte d’une chute de la demande compte tenu du ralentissement de l’économie mondiale. Ce qui pourrait inciter l’Arabie Saoudite a encore réduire sa production comme l’a clairement laissé entendre son ministre de l’énergie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance