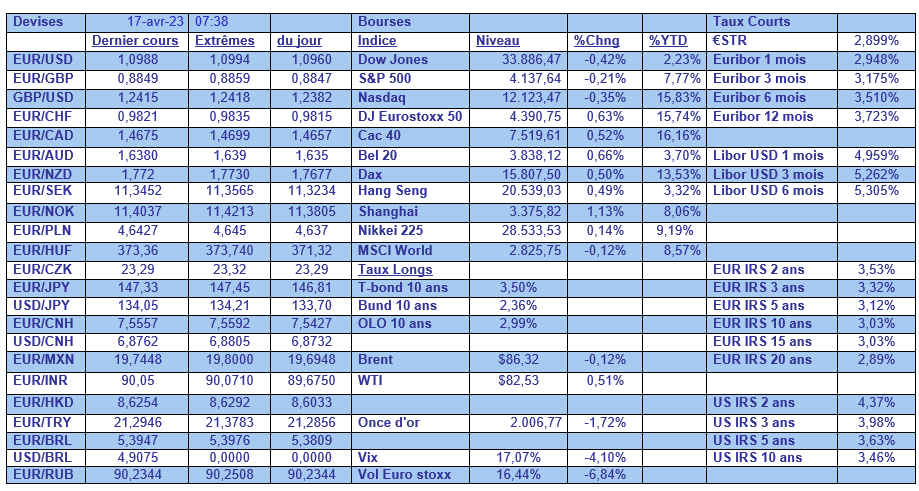

lun. 17 avr. 2023

Encore une série d’indicateurs aux Etats-Unis vendredi, qui sont venus confirmer que les pièces du puzzle du ralentissement se mettent en place, mais cette semaine sera celle de la Chine.

Ralentissement aux Etats-Unis

Ainsi, les ventes de détail ont reculé de 1% en mars après un recul de 0.2% en février, chiffre révisé par rapport au 0.4% d’abord estimé.

Ce recul est en partie la conséquence de la fin d’un programme d’aide pour les familles à faible revenu. Ce programme intitulé Supplemental Nutrition Assistance Program (SNAP) représente environ une perte de revenu de 4 milliards de dollars, et sa fin devrait évidemment peser sur la consommation des ménages les plus précaires.

Et ces chiffres du mois de mars ne tiennent certainement pas encore compte du resserrement du crédit après la faillite de deux banques régionales, ce qui signifie que les chiffres à venir seront encore moins bons.

Autre indicateur qui va dans le même sens, la production manufacturière a reculé de 0.5% en mars après une hausse de 0.6% en février. Ce chiffre vient confirmer ce qu’indiquaient les indices PMI et ISM manufacturiers, à savoir une industrie en récession. Comme on pouvait le craindre, l’accumulation des stocks était bien un signe de ralentissement de l’activité, et compte tenu de ces derniers, le ralentissement de l’activité devrait encore plus s’accentuer.

Tous les regards sont tournés vers la Chine

Et là par contre, tous les indicateurs devraient confirmer la reprise, que cela soit les ventes de détail ou la production industrielle. Ces derniers seront publiés demain, ainsi que le chiffre du PIB pour le premier trimestre, qui est anticipé à 2.2% d’un trimestre à l’autre après une croissance nulle au quatrième trimestre. Ce qui signifierait un PIB de 4% en taux annuel contre 2.9% le trimestre précédent.

Autre signal encourageant, les prix des logements neufs en Chine ont augmenté en mars au rythme le plus rapide depuis 21 mois. Ils ont augmenté de 0.5% en mars, après une hausse de 0.3% en février.

Ce qui n’empêche cependant pas de voir les taux annuels rester en territoire négatif à -0.8% après un recul de 1.2% en février, preuve que le redressement du marché immobilier prend du temps malgré les signes encourageants.

On sait l’importance d’une reprise du marché immobilier, d’une part parce qu’il représente environ un quart de l’économie chinoise, et d’autre part parce qu’une reprise de ce dernier affectera positivement le moral des consommateurs.

Preuve que la reprise est encore fragile, la Banque centrale chinoise, qui a laissé ses taux inchangés ce matin, a augmenté ses injections de liquidités lors du renouvellement de prêts à moyen terme qui arrivaient à échéance.

Cette mesure vient en complètement de l’annonce de la réduction des réserves obligatoires des banques, autre façon aussi d’injecter des liquidités et de soutenir les crédits.

Un message très clair

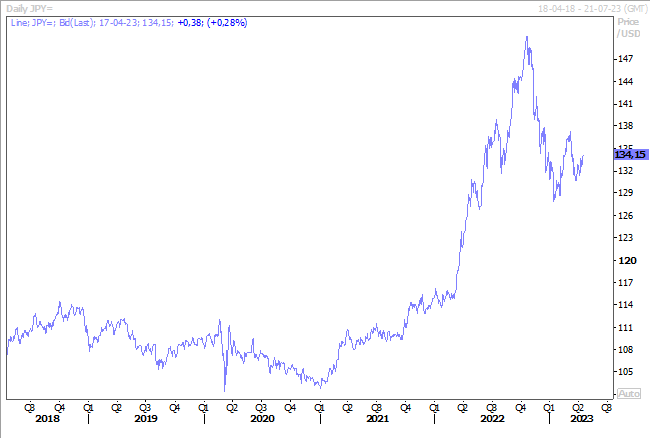

Le nouveau gouverneur de la Banque centrale du Japon, Kazuo Ueda, a adressé un message clair en estimant que le pays restera une exception en maintenant les taux d’intérêt à un niveau très bas, du moins pour l’instant.

« Dans de nombreux pays, l’inflation est très élevée ou ne ralentit pas suffisamment. Ce qui est important, c’est que la situation est très différente au Japon, ce que j’ai expliqué lors de la réunion », a déclaré Ueda après sa participation au G7.

Ces propos ont douché les espoirs d’un changement rapide de la politique monétaire, ce qui a fait légèrement reculé le yen par rapport au dollar. Pour autant, cela n’exclut pas que dans un avenir proche, la BOJ modifie sa politique de contrôle de la courbe, mais cela se fera avec prudence et certainement pas lors de la première réunion sous l’ère Ueda.

Tout cela n’empêchera pas …

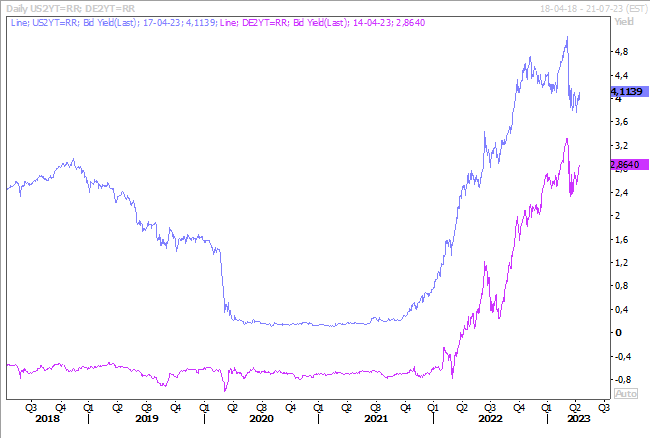

Les hausses de taux de la part de la BCE et de la FED, malgré les signes de ralentissement aux Etats-Unis, car le marché de l’emploi demeure solide de part et d’autre de l’Atlantique.

C’est pour cette raison que les rendements du Treasury et du Bund 2 ans sont repartis à la hausse dans la perspective d’une hausse de 0.25% des taux en mai pour la FED et pour la BCE. Pour la BCE, par contre, deux autres hausses de même ampleur sont encore attendues après cette réunion.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance