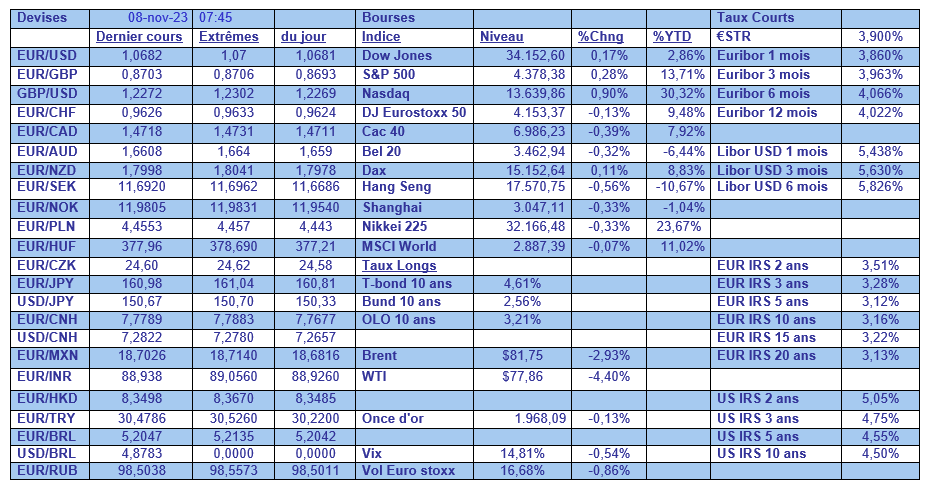

mer. 8 nov. 2023

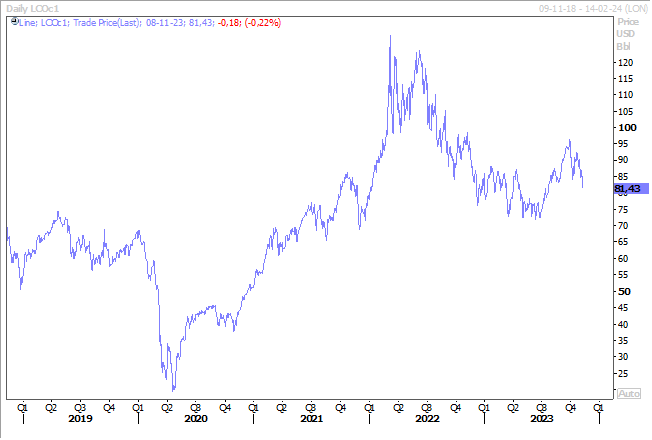

Le prix du baril a lourdement chuté hier, alors que l’Arabie Saoudite vient à peine de confirmer sa réduction de production jusqu’à la fin de l’année, sur fond de crainte de baisse de la demande.

Chute du prix du baril

Cette chute est clairement liée à la crainte de voir la demande de pétrole s’affaiblir l’année prochaine aux Etats-Unis, en Europe et en Chine, et alors que les stocks américains de pétrole brut ont augmenté de près de 12 millions de barils la semaine dernière.

Selon l’Agence Internationale de l’énergie, la consommation totale de pétrole aux Etats-Unis devrait diminuer de 300 000 barils par jour cette année, contre une précédente estimation tablant sur une augmentation de 100 000 barils par jour.

Le deuxième élément, qui a clairement pesé sur le prix du baril, est la publication des chiffres des exportations chinoises, en recul plus que prévu, ce qui renforce la crainte d’une baisse de la demande de la part de la Chine.

C’est évidemment une très bonne nouvelle sur le front de l’inflation et pour les Banques centrales, ce qui explique que les rendement obligataires ont légèrement reculé.

Que disent les membres de la FED ?

Il faut en effet se pencher sur les propos des membres de la FED pour essayer de prédire la politique future de la Banque centrale.

Ainsi, Christopher Waller, gouverneur de la FED, face à la croissance solide de l’économie américaine au troisième trimestre, a estimé que cela justifie « un suivi très attentif lorsque nous réfléchissons à la politique à venir ».

Michelle Bowman, autre gouverneur de la Fed, n’y a pas été par quatre chemins, « je continue de penser que nous devrons encore augmenter le taux des fonds fédéraux ».

Et Lorie Logan, de rajouter, « nous avons tous été surpris par la vigueur de l’économie », et « nous allons continuer à avoir besoin de conditions financières strictes afin de ramener l’inflation à 2 % de manière opportune et durable ».

En un mot, il ne faut pas lâcher trop tôt les taux, mais manifestement une dernière hausse des taux devient plus improbable surtout que le ralentissement se confirme à travers une série d’indicateurs.

Sur base d’ailleurs de ces données, le modèle de la Fed d’Atlanta suggère que le produit intérieur brut du quatrième trimestre augmentera à un taux annualisé de seulement 2,1 %, se rapprochant d’un rythme que les responsables de la Fed pourraient considérer comme permettant à l’inflation de continuer à ralentir jusqu’à leur objectif de 2 %.

Et preuve de ce ralentissement, plusieurs indicateurs montrent une augmentation de l’endettement, ce qui a fait dire à Lisa Cook, gouverneur de la FED, « nous observons des signes émergents de stress pour les ménages ayant des scores de crédit plus faibles », ce qui pourrait peser sur les dépenses de consommation.

Et Austan Goolsbee, président de la FED de Chicago, a abondé en notant que la hausse des taux longs, qui impacte les crédits pour les familles et les entreprises, est un élément dont « nous devons en tenir compte […]. Nous devrions nous attendre à ce que cela se répercute, avec un certain retard, sur l’économie. Nous sommes donc tous attentifs et essayons de comprendre quel est le moteur ».

Et pour conclure provisoirement, tout en se disant que décidément ce n’est pas simple, Neel Kashkari, président de la FED de Minneapolis, estime que « l’économie prouve sa résilience en dépit des multiples hausses de taux au fil des deux années écoulées. C’est une bonne nouvelle ». Mais « nous avons encore du travail qui nous attend », et « je suis un peu nerveux à l’idée de déclarer victoire trop tôt ».

Reste à voir ce que dira Powell cet après-midi, autant dire qu’on n’en a pas fini de parler des commentaires des membres de la FED.

Plus simple pour la BCE ?

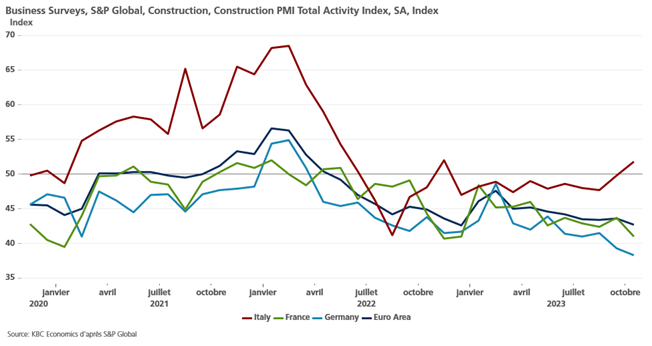

Compte tenu des signaux extrêmement clairs de ralentissement de l’économie en Europe, le débat doit être beaucoup plus simple. Et à propos de ralentissement, je l’évoquais hier, l’indice PMI de la construction en Allemagne a poursuivi sa chute, mais il a aussi en plus fortement reculé en France.

Je disais donc, que le débat devait être beaucoup plus simple, eh bien pas du tout. Selon le président de la Bundesbank, Joachim Nagel, « il est impératif de rester vigilant. Il y a beaucoup d’incertitude autour des perspectives, et nous sommes toujours confrontés au risque que les perspectives d’inflation soient plus élevées que prévu ».

Et le FMI est venu à rajouter son grain de sable estimant que la croissance rapide des salaires dans la zone euro pourrait maintenir l’inflation à un niveau élevé plus longtemps.

Selon Alfred Kammer, directeur du département européen du FMI, « la politique monétaire est suffisamment restrictive et doit le rester en 2024. A toutes fins utiles, (le taux de dépôt) devrait être maintenu à ce niveau ou proche de ce niveau tout au long de l’année 2024 ». Estimant qu’ « il est moins coûteux d’être trop restrictif que d’être trop souple ».

Pour justifier cela, il estime, comme d’ailleurs Isabel Schnabel, que la dernière ligne droite de la désinflation est la plus difficile et que cela pourrait encore prendre deux ans pour passer d’environ 3 % à 2 %.

Et le FMI de conclure que « les risques restent orientés vers une inflation plus persistante », ce qui « dans des hypothèses défavorables, pourrait retarder la réalisation des objectifs d’inflation jusqu’en 2026 ».

Avec cependant une note positive, le FMI s’attend à un atterrissage en douceur de l’économie européenne plutôt qu’une récession profonde.

On le voit, le débat n’est pas plus simple au sein de la BCE et une baisse des taux n’est dès lors pas pour tout suite.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances