mar. 24 janv. 2023

La publication des indices PMI devrait montrer que la zone euro résiste bien, par contre que le ralentissement aux États-Unis se confirme et que rien ne va plus en Grande-Bretagne.

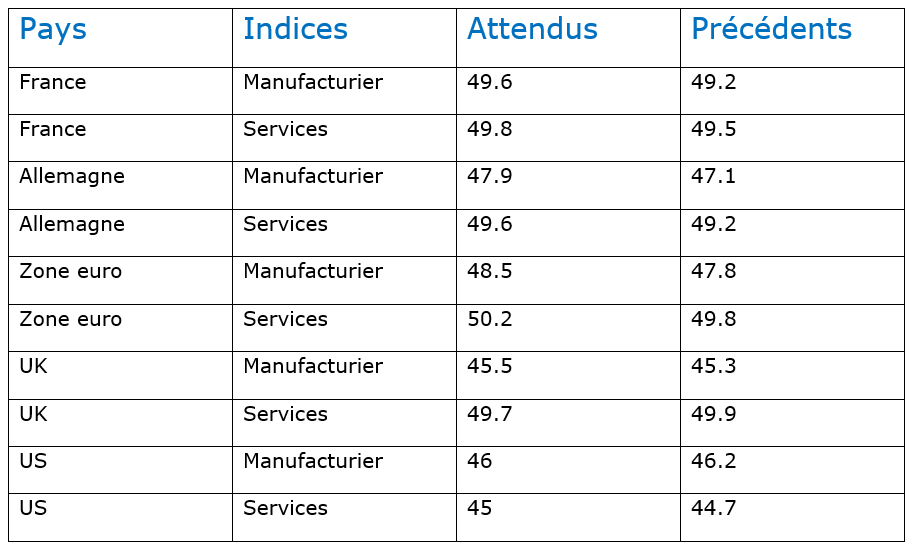

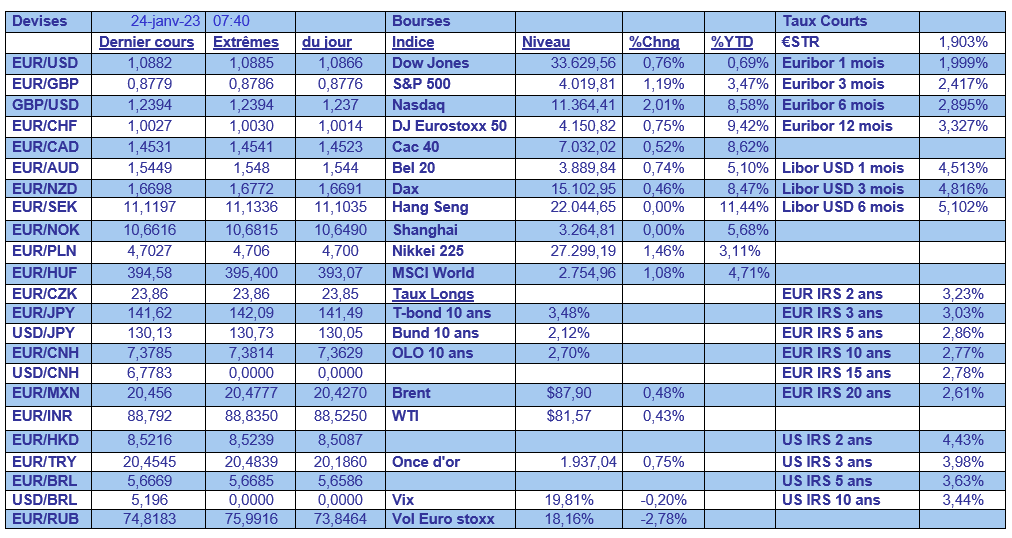

Indices PMI

Les indices PMI en zone euro sont attendus en hausse aussi bien pour l’industrie que les services, ce qui démontre la résilience de l’économie aidée en cela par la baisse du prix de l’énergie. Mais les marges des entreprises risquent de souffrir, comme l’a montré une étude de la BNB pour la Belgique, et les indices restent encore sous le seuil des 50.

Cependant, ces indices rejoignent les propos de la Bundesbank qui constate, dans son dernier rapport mensuel, que l’économie allemande s’avère plus résistante que prévu et que « les récentes publications de données ont été globalement meilleures que ce qui était supposé dans les projections de décembre ».

Et cela grâce évidemment à la baisse du prix du gaz, mais également des subventions du gouvernement pour aider les ménages et les entreprises.

Par contre, la situation en Grande-Bretagne ne montre aucun signe d’amélioration et les indices vont confirmer que la récession va s’installer en ce début d’année.

Aux États-Unis, le ralentissement sera confirmé par la publication de ces indices, et ils sont en phase avec les indices ISM, qui ont tous les deux basculés sous le seuil des 50.

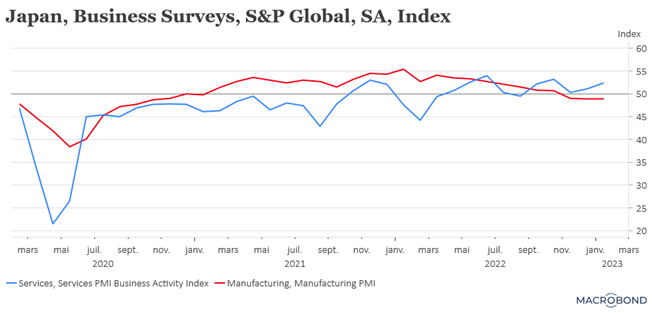

Au Japon, la situation est contrastée, avec un indice PMI manufacturier qui est resté inchangé à 48,9 avec un sentiment négatif qui domine pour les sous-indices des nouvelles commandes et la production. Alors que l’indice PMI des services est passé de 51,1 à 52,4, sur une reprise du tourisme qui a porté l’activité.

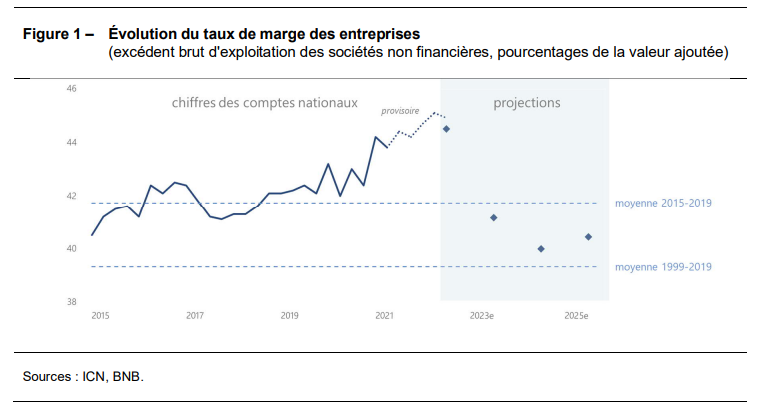

Taux de marge des entreprises en baisse

C’est le constat fait dans une étude publiée hier par la Banque Nationale de Belgique. Compte tenu de la hausse des coûts de l’énergie et de l’indexation des salaires, le taux de marge des entreprises a reculé sur les trois premiers trimestres de 2022 et devrait encore reculer en 2023.

Remarque importante et que met bien en évidence cette étude et je la cite « l’évolution du taux de marge macroéconomique est largement déterminée par un petit nombre de très grandes entreprises. Le top 1 %, à savoir les plus grandes entreprises en termes de masse salariale, représente plus de la moitié de la valeur ajoutée totale. Il n’est donc pas surprenant que ce soient principalement ces entreprises qui déterminent l’évolution du taux de marge macroéconomique ».

Cependant, nonobstant ce point, après avoir augmenté ces dernières années, le taux de marge des entreprises devrait reculer dans les années à venir, « selon les prévisions les plus récentes, les marges bénéficiaires se contracteraient rapidement, de leur niveau actuel d’environ 45 % à quelque 41 % en 2023, avant de se stabiliser légèrement au-dessus de 40 % dans les dernières années de la période de projection ».

Pour bien mesurer de quoi on parle je reprends la définition qu’en donne la BNB dans son étude, à savoir « le taux de marge macroéconomique des entreprises est mesuré au moyen de l’excédent brut d’exploitation des sociétés non financières. Celui-ci est le surplus généré par les activités de l’entreprise après rémunération du facteur de production « travail ». Il est calculé en retranchant les frais de personnel de la valeur ajoutée. L’excédent brut d’exploitation ne correspond pas au bénéfice final des entreprises, car un certain nombre de charges (amortissements, impôts, etc.) ne sont pas pris en compte. Il s’agit donc du solde dont disposent les entreprises pour rémunérer leurs bailleurs de fonds (soit leurs propres actionnaires, soit leurs créanciers externes), pour acquitter leurs impôts et pour financer leurs investissements ».

Pour expliquer ce constat, c’est évidemment parce que les entreprises ne parviennent que partiellement à répercuter la hausse des coûts sur leurs prix de vente, et selon les estimations elles arrivent en moyenne à répercuter 60 % de cette hausse des coûts.

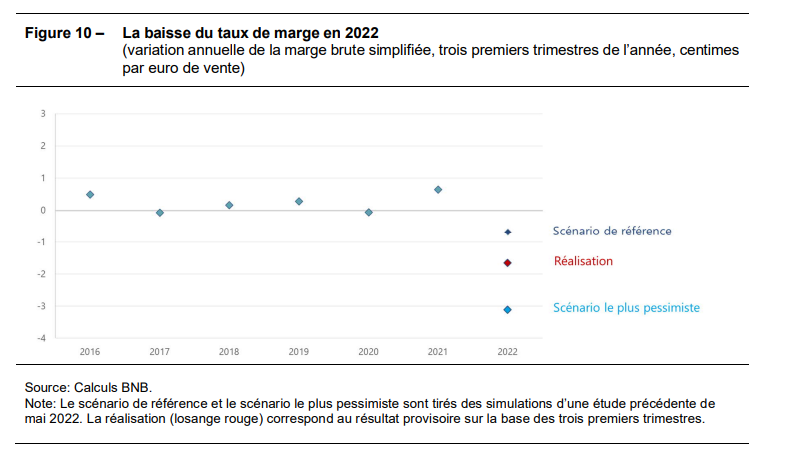

L’étude constate que tous les secteurs sont impactés mais que la situation varie fortement d’une entreprise à l’autre en fonction de sa capacité à répercuter totalement ou partiellement la hausse des coûts. Et que « l’incidence négative sur les marges des entreprises types est importante » pour les trois premiers trimestres 2022, ce qui est évidemment extrêmement interpellant.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance