mer. 31 janv. 2024

La bourse japonaise qui rit, alors que la bourse chinoise continue de pleurer sur fond d’une reprise qui décidemment se fait bien attendre.

Contraste

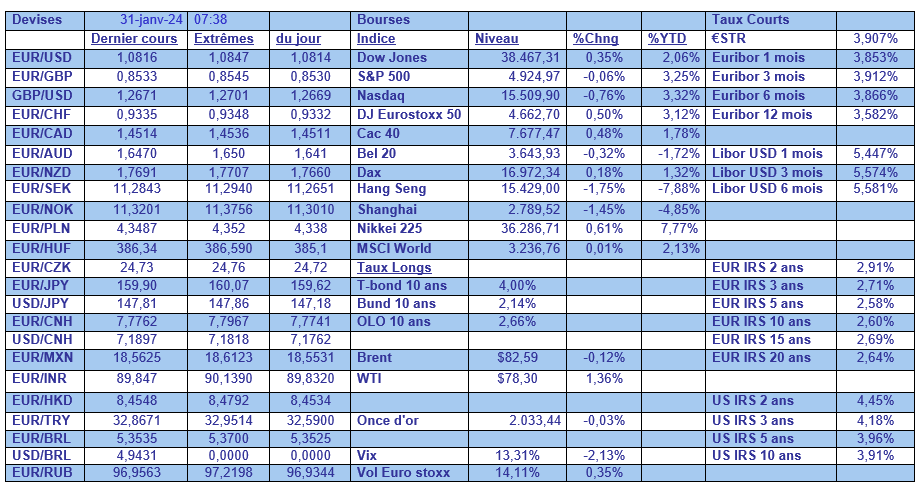

Le Nikkei, après une petite correction, termine le mois de janvier sur une hausse de plus de 7 %, et cela malgré des résultats qui ont déçu aux États-Unis de la part de Microsoft, Alphabet et Advanced Micro Devices (AMD).

Par contre, la bourse chinoise n’a pas bénéficié très longtemps des mesures de soutien des autorités et continue de souffrir de l’absence d’une réelle reprise.

Preuve de cet état de fait, l’indice PMI manufacturier officiel demeure largement en territoire négatif et est passé de 49 en décembre à 49,2 en janvier.

Et les sous-indices ne sont guère mieux, avec celui des nouvelles commandes qui demeure à 49, et celui des nouvelles commandes à l’exportation qui se dégrade encore à 47,2.

Par contre, l’indice des services officiel a fait un peu mieux en passant de 50,4 à 50,7 en janvier.

Ces indices montrent que l’année commence en mode mineur en Chine et que de véritables mesures de relance continuent de manquer pour enclencher une nouvelle dynamique.

Guère mieux en Europe

Soyons honnête, la situation en zone euro n’est guère mieux, et les chiffres publiés hier montrent une économie qui a stagné l’année dernière, plombée par la situation en Allemagne.

La zone euro a évité de peu la récession en affichant un taux de croissance nulle au quatrième trimestre, alors que l’Allemagne a connu une contraction de 0,3 %.

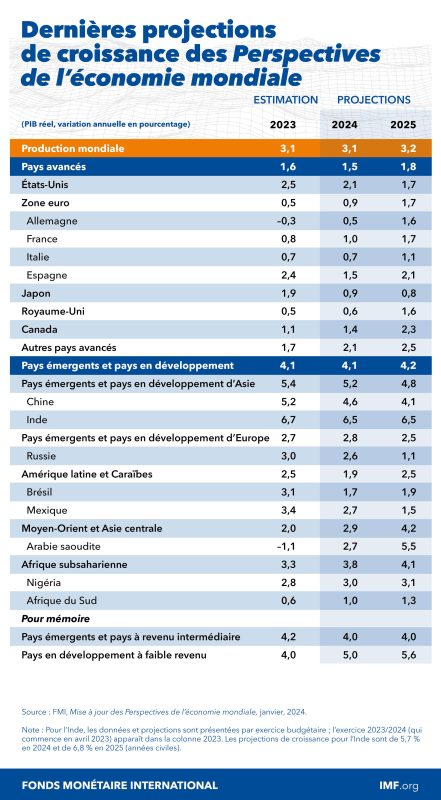

Mais, malgré cela, le FMI se montre un peu plus optimiste, au niveau mondial évidemment, et évoque la possibilité d’un atterrissage en douceur de l’économie mondiale, mais pas grâce à la zone euro.

Un atterrissage en douceur est possible

Mais rappelons quand même que pour l’année 2023, le FMI nous avait annoncé une récession aux États-Unis et une reprise en Chine, ce qui n’a pas vraiment été le cas, c’est le moins que l’on puisse dire.

Bref, le FMI a revu à la hausse ses prévisions de croissance économique mondiale, en améliorant les perspectives des États-Unis et de la Chine, et en faisant état d’un relâchement plus rapide que prévu de l’inflation.

Selon l’économiste en chef, Pierre-Olivier Gourinchas, « l’économie mondiale continue de faire preuve d’une résistance remarquable, avec une inflation en baisse constante et une croissance qui se maintient. Les chances d’un “atterrissage en douceur” ont augmenté. Nous sommes très loin d’un scénario de récession mondiale ».

Il table sur une croissance mondiale de 3,1 %, +0,2 % par rapport à sa précédente prévision, et sur un taux de 3,2 % en 2025. Cette révision à la hausse a été portée par une nette amélioration de la situation aux États-Unis. Selon le FMI, la croissance devrait être de 2,1 % contre 1,5 % précédemment.

Par contre, pour la zone euro, la croissance a été revue à la baisse à 0.9% en grande partie parce que la croissance en Allemagne a été revue à 0,5 % au lieu de 0,9 % précédemment.

Et vraiment la zone euro fait exception, car pour la Chine, le FMI a aussi revu à la hausse ses prévisions avec une croissance attendue de 4,6 % cette année contre 4,2 % précédemment.

Concernant les baisses de taux, la FED, la BCE et la BoE devraient commencer à abaisser progressivement leurs taux d’intérêt au second semestre 2024, mais tout en ajoutant « nous n’en sommes pas encore tout à fait là ».

On attend ce soir, la décision de la FED, mais rien de neuf à attendre d’autant plus que l’on aura, ce vendredi, les chiffres du chômage aux États-Unis.

Et Gourinchas a mis en garde sur le fait que les marchés avaient été « excessivement optimistes » quant aux perspectives de réduction rapide des taux d’intérêt par les principales Banques centrales, et qu’une réévaluation pourrait faire augmenter les taux d’intérêt à long terme.

À propos du marché de l’emploi

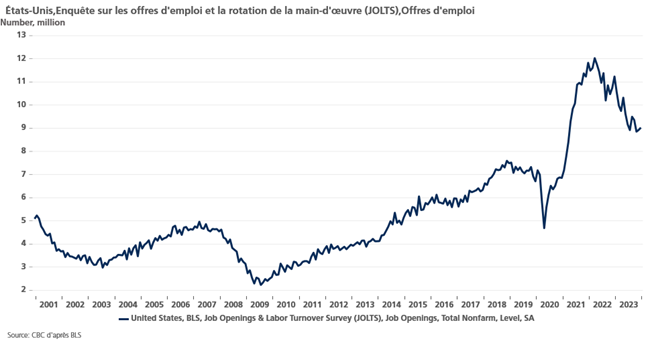

Aux États-Unis, et en attendant les chiffres de vendredi, les offres d’emploi ont augmenté de manière inattendue en décembre et les données du mois précédent ont été révisées à la hausse, ce qui ne devrait guère inciter la FED à baisser ses taux rapidement.

Les offres d’emploi ont augmenté de 101 000 pour atteindre 9,026 millions en décembre, selon l’indice JOLTS, et les données de novembre ont été révisées à la hausse et font état de 8,925 millions de postes non pourvus au lieu des 8,790 millions précédemment annoncés.

Signe quand même que le marché de l’emploi est un peu moins tendu, les démissions ont diminué de 132 000 pour atteindre 3,392 millions en décembre, le niveau le plus bas depuis janvier 2021.

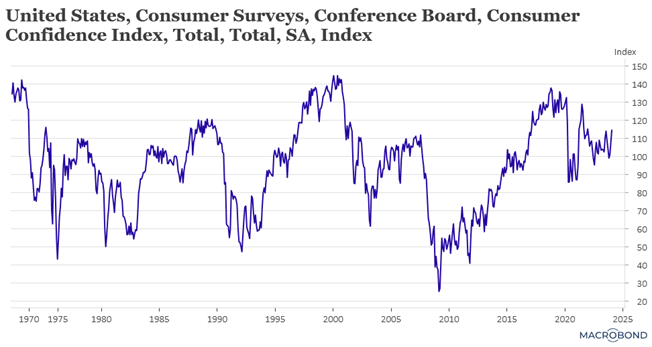

Pas étonnant que cette vigueur du marché de l’emploi qui perdure, ainsi que la baisse de l’inflation, aient renforcé la confiance des consommateurs comme l’a indiqué l’indice du Conference Board qui s’est inscrit à 114,8, soit son niveau le plus élevé depuis décembre 2021.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances