jeu. 9 mars 2023

Powell a tapé sur le clou, même s’il a reconnu que l’ampleur de la prochaine hausse de taux n’avait pas encore été tranchée, ce qui n’a pas modifié la probabilité d’une hausse de 0,50 %.

Powell encore

Deuxième audition, et deuxième occasion de se pencher sur les propos de Powell.

« Si – et j’insiste sur le fait qu’aucune décision n’a été prise à ce sujet – mais si l’ensemble des données devait indiquer qu’un resserrement plus rapide est justifié, nous serions prêts à augmenter le rythme des hausses de taux » a confirmé Powell.

Pour déterminer cette ampleur, la FED examinera avec beaucoup d’attention les données relatives à l’emploi, demain, et à l’inflation, la semaine prochaine.

Justement à propos du marché de l’emploi, les créations d’emploi dans le secteur privé ont été de 242 000 en février contre 119 000 en janvier, selon ADP. Les créations d’emplois aux États-Unis ont diminué moins que prévu en janvier et les données du mois précédent ont été révisées à la hausse.

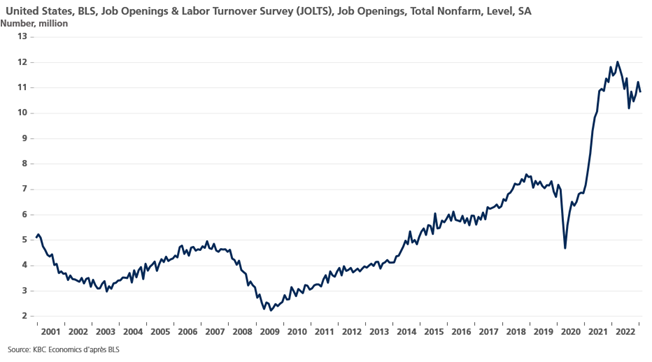

Preuve que le marché de l’emploi demeure extrêmement solide, il y a 1,9 offre d’emploi pour chaque chômeur, contre 2 en décembre. Même si l’indice JOLTS montre que les licenciements ont atteint leur niveau le plus élevé depuis deux ans en janvier et que les suppressions d’emplois ont été plus nombreuses qu’initialement prévu en 2022.

Cet indice montre que les offres d’emploi ont diminué de 410 000 pour atteindre 10,8 millions le dernier jour de janvier, mais les données de décembre ont été révisées à la hausse, à 11,2 millions d’ouvertures d’emplois au lieu des 11 millions précédemment.

On le voit, même si le marché de l’emploi montre des signes de ralentissement, il demeure encore extrêmement solide et restera une des clefs dans les prochaines décisions de la FED et continuera à alimenter le débat, raison pour laquelle j’ai été interrogé hier par Canal Z et l’Echo.

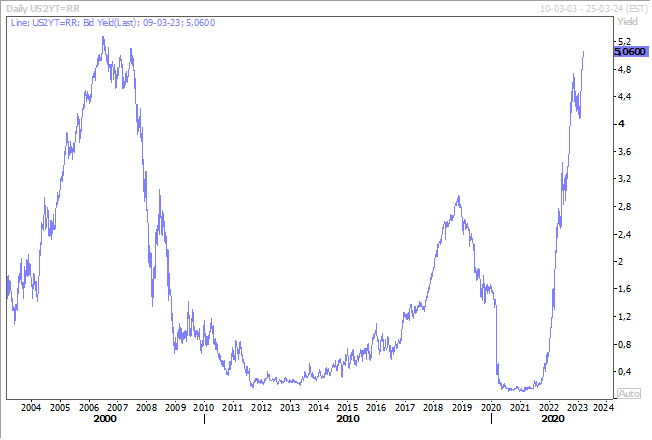

Raison aussi pour laquelle le rendement du Treasury 2 ans a continué son mouvement ascendant pour atteindre son plus haut niveau depuis juin 2007.

Pause

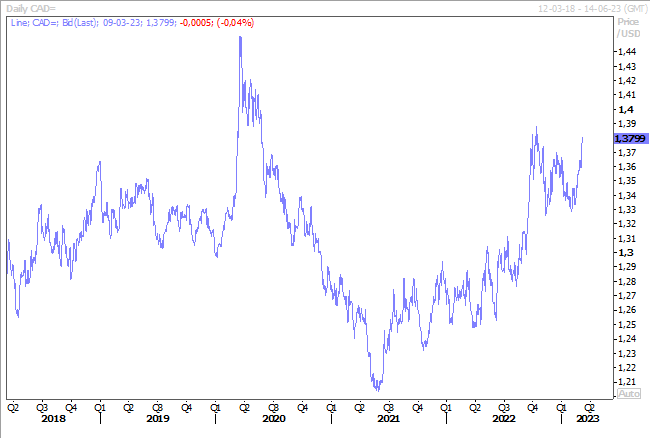

La Banque centrale du Canada est la première Banque centrale à suspendre sa politique de resserrement monétaire.

Pause ne veut pas dire pour autant qu’elle en a fini avec les hausses de taux, mais elle veut se laisser du temps pour évaluer la situation et aussi parce que « globalement, les derniers indicateurs restent en ligne avec la prévision de la banque d’un ralentissement de la hausse des prix à la consommation autour de 3 % au milieu de l’année » a souligné le communiqué.

Par contre, cette décision n’a pas plu aux opérateurs et le dollar canadien a nettement reculé par rapport au dollar américain, qui, il faut le souligner, s’est nettement renforcé depuis les propos de Powell.

La prudence reste de mise

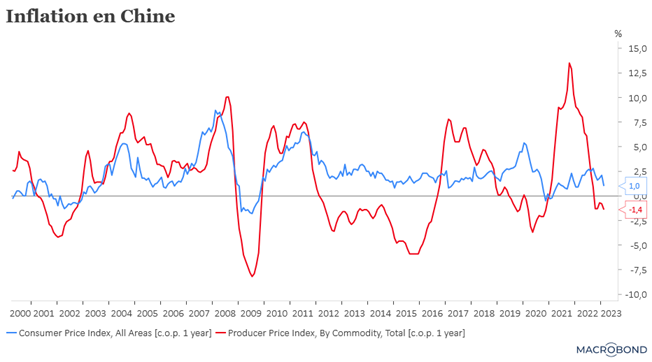

C’est en effet ce qui ressort de la publication de l’indice des prix à la production et à la consommation en Chine ce matin.

Malgré l’abandon de la politique zéro-Covid, l’inflation en Chine a reculé à 1 % en février contre 2,1 % en janvier, soit son niveau le plus faible depuis 1 an.

Et dans le même temps, l’indice des prix à la production affiche une baisse de 1,4 % en février contre un taux de -0,8 % en janvier.

Ces chiffres montrent que la reprise est poussive et que la demande intérieure n’a pas retrouvé son rythme d’avant la crise sanitaire. En revanche, ils offrent encore un peu plus de latitude pour la Banque centrale, soit pour baisser ses taux de référence, soit encore réduire les taux des réserves obligatoires des banques.

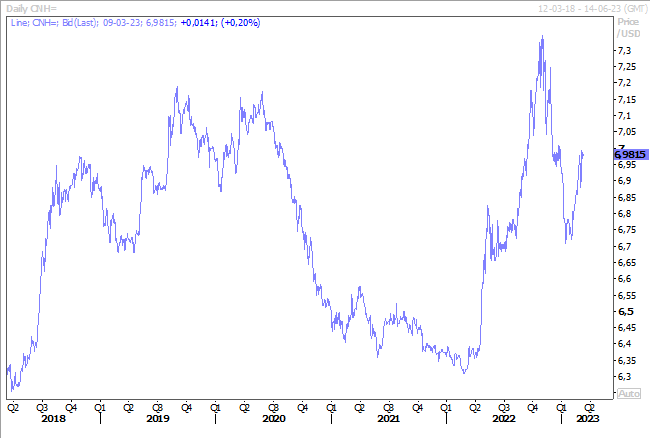

Mais évidemment la perspective d’une possible baisse de taux, alors que la FED va continuer de resserrer les siens, met la pression sur le yuan, ce qui pourrait en revanche soutenir les exportations qui demeurent un élément essentiel pour retrouver de la croissance en 2023.

À propos de croissance

L’économie japonaise a évité de justesse une récession au cours des derniers mois de l’année 2022, après avoir reculé au troisième trimestre, selon les derniers chiffre révisés du PIB.

Ce dernier n’a en effet augmenté que de 0,1 % au quatrième trimestre en taux annuel contre une première estimation de 0,6 %, après un recul de 1,1 % au troisième trimestre. Cette révision s’explique essentiellement par la consommation plus faible, qui n’a augmenté que de 0,3 % contre une estimation précédente à 0,5 %.

Cette révision va évidemment conforter la BOJ dans son statu quo d’une politique monétaire ultra accommodante, d’autant plus que ce vendredi se tiendra la dernière réunion du gouverneur Haruhiko Kuroda. Mais son successeur ne devrait pas modifier les taux rapidement, compte tenu de la faiblesse de l’économie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance