lun. 25 août 2025

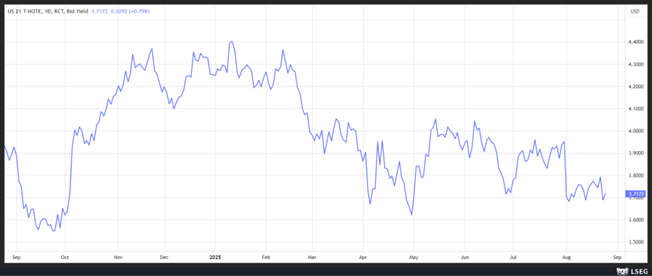

Bizarrement, les marchés n’ont retenu des propos de Powell que le fait qu’il a évoqué la possibilité d’une baisse des taux en septembre, et pas ses inquiétudes sur l’état de l’économie américaine.

Propos de Powell

Les marchés se sont engouffrés dans la brèche, alors même que Powell a simplement laissé entrevoir la possibilité d’une baisse des taux d’intérêt le mois prochain.

Car si la FED envisage une baisse des taux, c’est parce que les risques pour l’économie ont augmenté, mais que l’inflation reste une menace, ce qui signifie qu’une décision n’est pas encore gravée dans le marbre a souligné Powell.

Dans le détail, Powell a évoqué d’abord le marché du travail constatant que « bien que le marché du travail semble être en équilibre, il s’agit d’un curieux type d’équilibre qui résulte d’un ralentissement marqué de l’offre et de la demande de travailleurs. Cette situation inhabituelle suggère que les risques de détérioration de l’emploi augmentent. Et si ces risques se matérialisent, ils peuvent le faire rapidement ».

Concernant l’inflation, selon le scénario de base, si les droits de douane devaient entraîner une hausse des prix, leur impact sur l’inflation devrait s’estomper selon le scénario de base. Mais « il est également possible, cependant, que la pression à la hausse sur les prix exercée par les droits de douane stimule une dynamique inflationniste plus durable, et c’est un risque qu’il convient d’évaluer et de gérer ».

Les marchés n’ont manifestement écouté que la première partie du discours entraînant une forte hausse des indices boursiers, un recul du dollar, et une baisse des rendements obligataires. Les marchés tablent désormais à 90% de probabilité sur une baisse des taux en septembre et encore une baisse en décembre.

Mais les échanges risquent d’être tendus lors de cette réunion de septembre. Car si le gouverneur Christopher Waller et Mary Daly, présidente de la FED de San Francisco sont partisans d’une baisse des taux, en revanche, Jeffrey Schmid, président de la FED de Kansas City, et Beth Hammack, présidente de la FED de Cleveland, ont déclaré qu’ils hésitaient à réduire les taux d’intérêt alors que l’inflation était encore supérieure à l’objectif fixé et qu’elle ne semblait pas sur la bonne voie pour y parvenir rapidement.

Et ils ne sont pas les seuls à se montrer prudents, le président de la FED de Saint-Louis, Alberto Musalem, a déclaré « il est vrai que l’inflation est plus proche de 3 % que de 2 %. C’est une réalité, et il est possible, même si ce n’est pas le cas de base, qu’il y ait une certaine persistance. C’est donc un risque par rapport au risque non réalisé, pas encore réel, d’une détérioration potentielle du marché du travail ».

Dès lors pour lui « la politique est aujourd’hui au bon endroit pour un marché du travail de plein emploi et une inflation supérieure à l’objectif. Elle est au bon endroit (…) pour s’appuyer sur l’inflation ».

Sur la base de ce constat, « je mettrai à jour mes perspectives et l’équilibre des risques tout au long du processus et jusqu’à deux ou trois jours avant la réunion », a-t-il ajouté. « Ensuite, je prendrai une décision ».

Et d’insister sur les raisons pour lesquelles la FED s’est montrée prudente avant d’agir, en concluant « l’incertitude se dissipe dans une certaine mesure. Nous avons maintenant les grandes lignes de la politique budgétaire. Nous avons les grandes lignes de la politique commerciale. Nous connaissons maintenant la politique d’immigration. Plus nous aurons de données, mieux ce sera… Je serai en mesure d’évaluer si les droits de douane passent ou non, et si les risques pour le marché du travail sont réels ».

Autres interventions

Si Powell a monopolisé l’attention, les interventions d’autres responsables des Banques centrales méritent de s’y intéresser.

Ainsi, le gouverneur de la Banque d’Angleterre, Andrew Bailey, a déclaré que la Grande-Bretagne était confrontée à un « défi majeur » en raison de la faiblesse de sa croissance économique sous-jacente et de la réduction de la participation de la main-d’œuvre depuis la pandémie.

Et de souligner que les données officielles montrent que le pourcentage de personnes âgées de 16 à 64 ans actives sur le marché du travail britannique est plus faible qu’avant la pandémie de COVID-19, contrairement à ce qui se passe dans d’autres économies avancées.

« Mises à part les mises en garde concernant les données, il s’agit d’une histoire assez triste pour le Royaume-Uni, car […] nous nous situons bien en bas du classement », a-t-il déclaré.

Résultat, la réduction de la participation au marché du travail est l’une des raisons pour lesquelles certains décideurs de la BoE craignent que le taux d’inflation britannique tarde à revenir à son objectif de 2 %.

Christine Lagarde a mis en avant l’impact positif de l’afflux de travailleurs étrangers à l’économie de la zone euro ces dernières années.

« Bien qu’ils ne représentent qu’environ 9 % de la main-d’œuvre totale en 2022, les travailleurs étrangers ont contribué à la moitié de sa croissance au cours des trois dernières années. Sans cette contribution, les conditions du marché du travail pourraient être plus tendues et la production plus faible », a déclaré Lagarde.

Selon les dernières données, la population de l’UE a atteint le chiffre record de 450,4 millions de personnes l’année dernière, l’immigration nette ayant compensé le déclin naturel de la population pour la quatrième année consécutive.

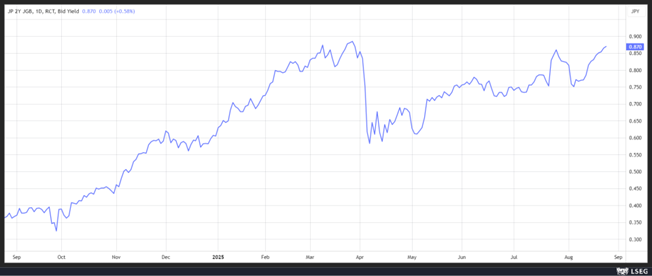

Le gouverneur de la Banque du Japon, Kazuo Ueda, a également évoqué le marché de l’emploi et ses propos ont relancé la perspective d’une hausse des taux encore cette année.

Son constat est que les salaires augmentent et les pénuries de main-d’œuvre sont devenues « l’un de nos problèmes économiques les plus urgents ».

Et « à moins d’un choc négatif majeur de la demande, le marché du travail devrait rester tendu et continuer à exercer une pression à la hausse sur les salaires », a-t-il ajouté.

Et de poursuivre, « en résumé, les changements démographiques qui ont commencé dans les années 1980 entraînent aujourd’hui de graves pénuries de main-d’œuvre et une pression persistante à la hausse sur les salaires ».

Dès lors, « nous continuerons à suivre de près ces évolutions et à intégrer notre évaluation de l’évolution des conditions de l’offre dans la conduite de la politique monétaire »

Forte déconvenue

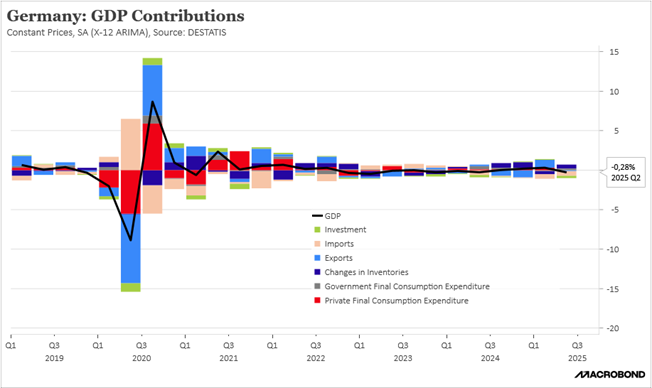

Selon l’office des statistiques en Allemagne, l’économie allemande s’est contractée de 0,3 % au deuxième trimestre contre une première estimation de -0,1%.

Ce chiffre est une véritable douche froide et fait craindre que l’Allemagne puisse alors connaître une troisième année de récession.

Pour expliquer cette révision, l’office des statistiques a souligné que la production industrielle, en particulier, s’est révélée moins bonne qu’initialement prévu.

Mais comme le montre le détail des postes qui contribuent au PIB, quasiment tous les postes se sont révélés très faibles.

Et situation inquiétante, le commerce extérieur n’a pas non plus apporté de contribution positive, les exportations totales de biens et de services ont diminué de 0,1 % par rapport au trimestre précédent.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance