mar. 23 mai 2023

Il y a longtemps que je ne vous ai plus parlé des taux d’intérêt et des déclarations de membres des Banques centrales et que cela vous a manqué.

Nouvelles déclarations

J’en ai pointé deux, de part et d’autre de l’Atlantique. De la part d’abord, de celui qui a toujours tenu des propos assez fermes, le président de la FED de Saint-Louis, James Bullard.

Il a plaidé pour que la FED augmente encore ses taux de 0,50 % cette année, estimant que « le risque concernant l’inflation est qu’elle ne se retourne pas et ne revienne pas à un niveau bas. Avec un marché du travail aussi bon, c’est le moment idéal pour mettre ce problème derrière nous et ne pas revivre [la situation] des années 1970 ».

Il a été rejoint par le président de la FED de Minneapolis, Neel Kashkari, qui a été cependant un peu plus nuancé, estimant ne pas encore savoir s’il faudrait un relèvement ou une pause en juin, mais « l’important pour moi est de faire comprendre que nous n’en avons pas terminé (avec la hausse des taux) […] si nous sautons le mois de juin ».

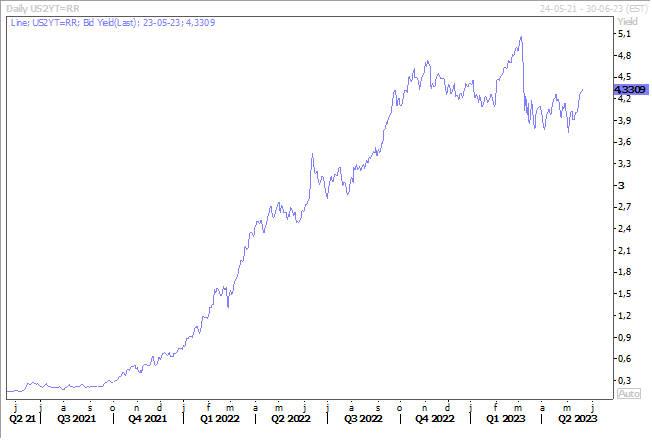

Résultat, le rendement du Treasury 2 ans est reparti à la hausse, car décidemment rien n’est encore assuré lors de la prochaine réunion de la FED.

Pour la BCE, c’est le gouverneur de la Banque de France, François Villeroy de Galhau, qui a estimé que les taux devraient atteindre un pic d’ici la fin de l’été. Ce qui signifie que le scénario de trois hausses de taux de 0,25 % tient toujours la route.

Mais élément extrêmement important, « la durée pendant laquelle nous maintiendrons les taux est désormais plus importante que le niveau terminal précis que nous atteindrons ».

Le Japon ouvre le bal

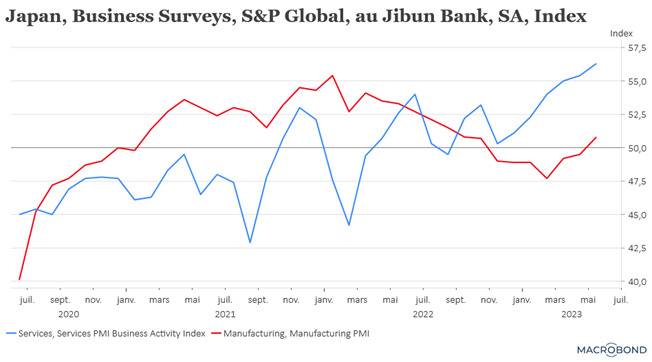

Il ouvre le bal de la publication des indices PMI et de façon éclatante en plus. Non seulement, l’indice manufacturier repasse au-dessus des 50,0, mais celui des services affiche un niveau record.

Le secteur manufacturier profite d’un rebond des nouvelles commandes, et celui des services de la reprise du tourisme domestique et international. Ainsi, la semaine dernière, des données ont montré que le nombre de visiteurs au Japon avait atteint un niveau record de près de 2 millions en avril.

Résultat, l’indice composite s’est établi à 54,9, soit son niveau le plus élevé depuis octobre 2013.

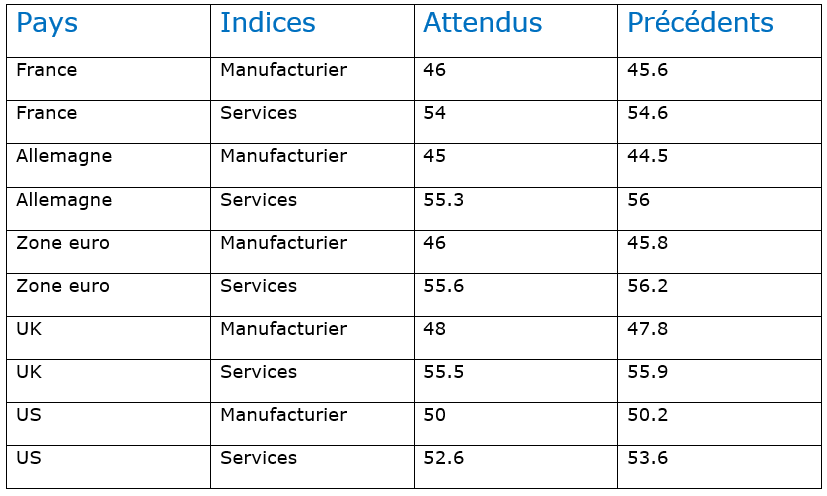

Comme le montre le tableau, ailleurs, la tendance sera un peu moins bonne, avec des indices des services qui devraient avoir atteint un pic, et des indices manufacturiers plutôt stables.

Le calme avant la tempête ?

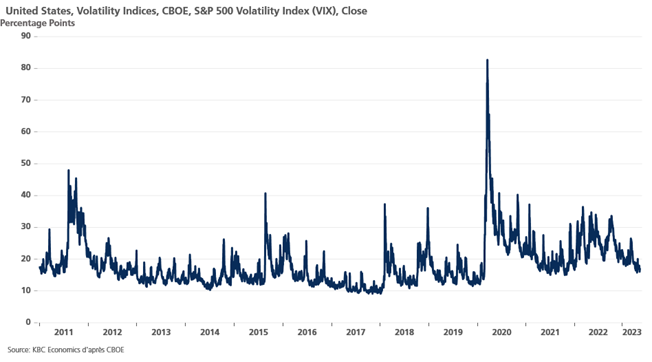

À l’exception des taux à très court terme, les marchés financiers sont d’un calme olympien face au risque d’un éventuel défaut de paiement des États-Unis dans 10 jours. Même l’indice VIX, qui mesure la volatilité sur le marché des actions, est resté de marbre et bien loin des niveaux de 2011, où, l’absence d’accord avait entrainé une fermeture des administrations et surtout une perte de rating. Mais à ce stade, tout le monde veut croire à un accord.

Les discussions se poursuivent mais n’ont débouché sur rien, à part nous dire que « nous avons réaffirmé une fois de plus que le défaut de paiement n’était pas à l’ordre du jour et que la seule façon d’aller de l’avant était de rechercher de bonne foi un accord bipartisan », a déclaré Biden.

Mais la roue tourne, et il faudrait un accord cette semaine, car il faudra plusieurs jours pour que le Congrès adopte une loi et qu’elle soit promulguée par Biden à temps pour éviter un défaut de paiement.

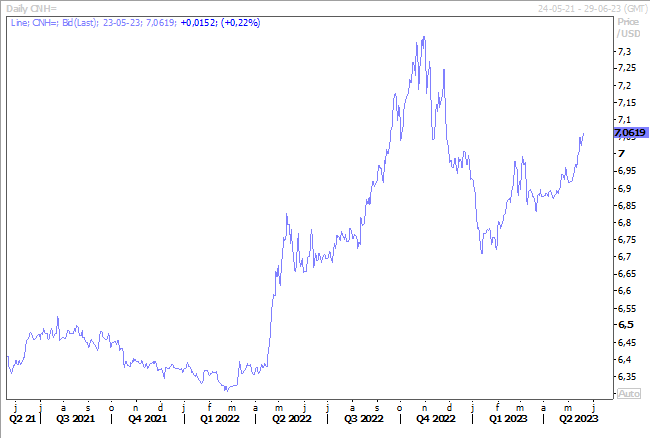

Le dollar se renforce même

Et en particulier par rapport au yuan, ce dernier se situant à son niveau le plus bas depuis 5 mois.

Le dollar a été soutenu par les propos assez agressifs de Bullard, que j’ai évoqué plus haut, mais également parce que le groupe du G7 a mis une nouvelle fois la pression sur la Chine.

D’un autre côté, le yuan reflète aussi les interrogations sur l’ampleur de la reprise en Chine et sur le risque d’un essoufflement. La perspective de voir la Banque centrale chinoise devoir assouplir ses taux dans ce contexte, alors que la FED pourrait encore augmenter les siens, aurait comme conséquence d’augmenter le différentiel de taux en faveur du dollar, ce qui a pesé sur le yuan.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance