mer. 27 sept. 2023

Même si l’indice de confiance des consommateurs aux États-Unis a reculé plus que prévu, le scénario d’un atterrissage en douceur demeure le scénario de la FED.

Scénario

Contrairement à ce que l’on pourrait penser, ce scénario d’un atterrissage en douceur n’est pas celui que préfèrent les investisseurs, car il sous-entend que les taux ne vont pas baisser rapidement.

Et c’est d’ailleurs en substance ce qu’a déclaré Neel Kashkari, président de la FED de Minneapolis, qui évalue la probabilité d’un atterrissage en douceur à 60 %, mais également qu’il y a 40 % de chance que la FED doive encore augmenter ses taux.

Et de préciser, « une fois que les facteurs d’offre se seront totalement rétablis, la politique sera-t-elle suffisamment rigoureuse pour achever de ramener l’inflation des services à l’objectif fixé ? Il se peut que ce ne soit pas le cas, auquel cas nous devrions augmenter le taux des fonds fédéraux, potentiellement de manière significative ».

Ces propos n’étonnent pas, de la part d’un membre de la FED qui a indiqué être en faveur d’une nouvelle hausse de taux avant la fin de l’année, mais ils sont venus rajouter encore un peu plus de nervosité.

Dégâts collatéraux

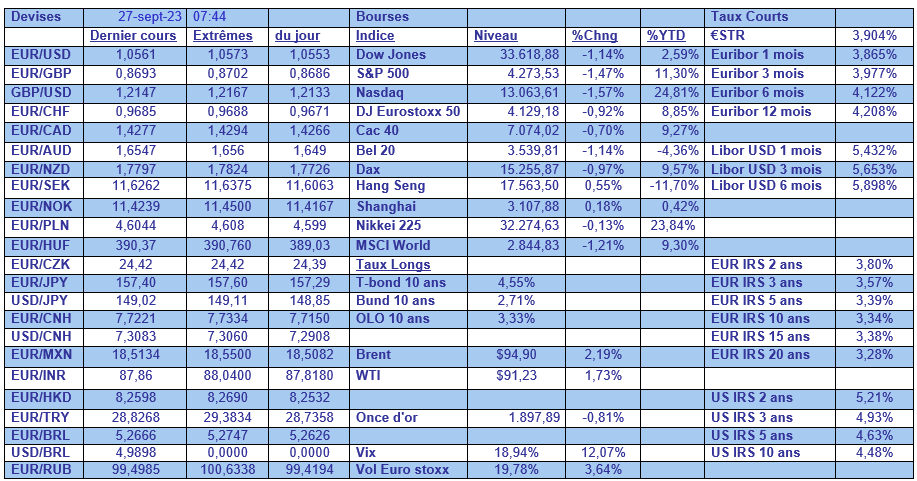

La perspective de taux américains inchangés pour une longue période a renforcé très nettement le dollar, ce qui met à mal d'autres devises.

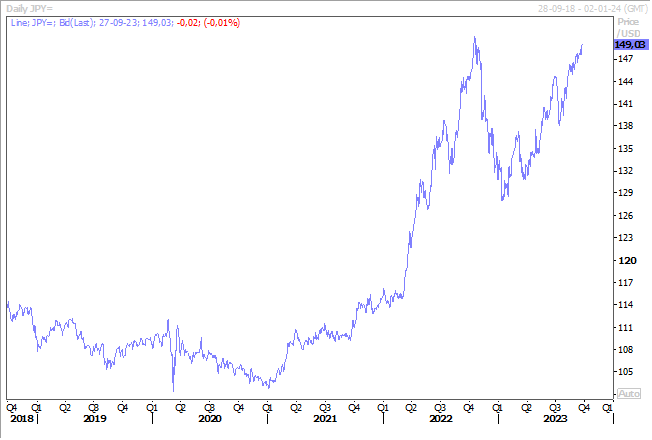

C’est le cas du yen, qui s’approche du niveau des 150 par rapport au dollar, seuil qui pourrait entrainer une intervention des autorités monétaires japonaises sur le marché des changes. D’ailleurs, le ministre japonais des finances a déclaré mardi que les autorités n’excluraient aucune option pour faire face à la volatilité excessive des devises.

En septembre dernier, les autorités étaient intervenues alors que le yen se situait à 145 par rapport au dollar. Autant dire qu’avec le niveau actuel, une intervention semble imminente, ce qui limite les intentions des traders d’aller tester le niveau des 150.

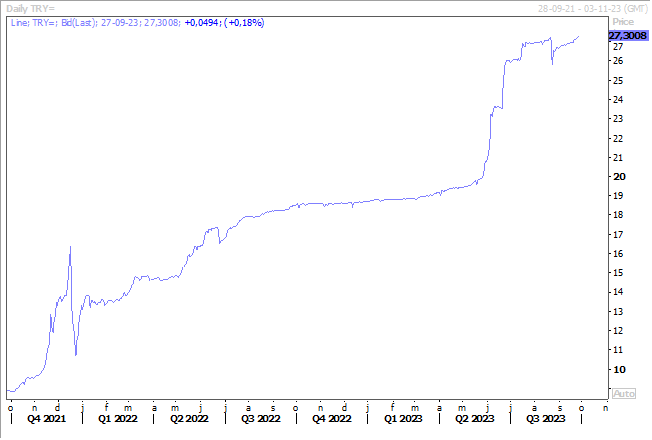

C’est le cas également de la livre turque, qui affiche un nouveau record à la baisse par rapport au dollar, ce qui pourrait encore un peu plus compliquer la tâche de la Banque centrale.

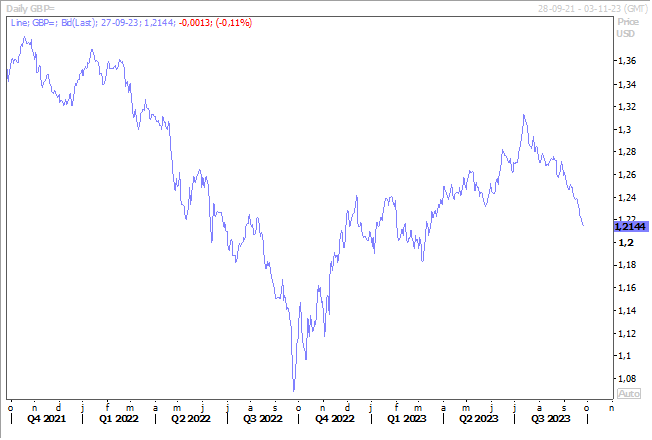

On en parle un peu, mais le fait que la Banque centrale d’Angleterre n’ait pas touché à ses taux la semaine passée a provoqué un très net décrochage du sterling par rapport au dollar.

Poursuite de la normalisation

Après avoir resserré drastiquement les conditions monétaires en début d’année, la Banque centrale de Hongrie a ramené son taux de dépôt à un jour à 13 % hier, après une ultime baisse de 1 % de ce dernier.

Elle a ainsi réduit ce dernier de 5 % depuis mai pour le faire revenir à son taux de base, ce dernier devenant le taux de référence effectif à l’avenir.

Cela ne signifie pas pour autant que la Banque centrale soit prête à abaisser ses taux rapidement, ne voulant pas voir sa devise fortement reculer comme le zloty polonais, mais qu’elle pourrait le faire graduellement.

Son gouverneur a estimé, qu’après avoir atteint les 25 % au début de l’année, l’inflation devrait revenir à 7 % d’ici décembre, ce qui pourrait laisser espérer une petite baisse des taux.

Encore plus négatif ?

Selon Reuters, les cinq instituts économiques allemands devraient annoncer, demain, une révision drastique de leurs prévisions pour 2023. Au lieu d’une croissance de 0,3 %, annoncée lors des prévisions de printemps, ils tablent désormais sur une contraction de 0,6 % de l’économie.

Pour 2024, ils estiment la croissance à 1,3 %, contre 1,5 % précédemment, et concernant l’inflation estimée cette année à 6,1 %, ils tablent qu’elle retombera à 2,6 % l’année prochaine.

L’institut IMK, qui a publié ses prévisions hier, se montre encore plus pessimiste, puisqu’il table sur une croissance de seulement 0,7 % en 2024, tout en étant un peu moins négatif pour cette année estimant la contraction à 0,5 %.

Il estime que « l’économie allemande, affaiblie par les chocs des prix de l’énergie, ne démarrera pas vraiment dans les mois à venir, car les taux d’intérêt élevés et la faiblesse de l’économie mondiale la freinent ». Et que malgré une consommation privée qui se redressera à partir de la fin du troisième trimestre en raison de la baisse de l’inflation et de l’augmentation des salaires, « cette évolution positive est si tardive qu’elle ne peut qu’atténuer quelque peu la récession en 2023 dans son ensemble, et non l’empêcher ».

À propos d’inflation, les chiffres d’inflation seront publiés demain en Allemagne, et devraient afficher un recul assez sensible, ce qui peut faire espérer en effet un rebond de la consommation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances