jeu. 6 avr. 2023

En quelques jours, les signes d’un ralentissement de l’économie américaine se sont multipliés, entrainant une baisse assez sensible des taux d’intérêt obligataires.

Ralentissement

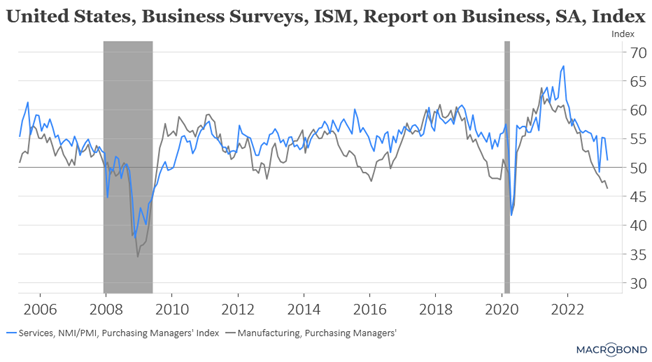

Après la confirmation que l’industrie américaine était en récession, l’indice ISM non manufacturier a connu un recul nettement plus important que prévu, démontrant que le ralentissement se fait sentir à tous les niveaux.

Cet indice est en effet passé de 55,1 en février à 51,2, mais reste dès lors toujours au-dessus du seuil des 50, preuve quand même d’une certaine résistance.

Comme toujours, il est intéressant de regarder comment évoluent les sous-indices, dont celui des nouvelles commandes qui a nettement chuté en passant de 62,6 à 52,2. Et surtout, bonne nouvelle pour la FED, le sous-indice des prix est passé de 65,6 en février à 59,5 en mars.

Preuve supplémentaire du ralentissement, les créations d’emploi dans le secteur privé, publiées par ADP, n’ont été que de 145 000 en mars contre 261 000 en février.

Les chiffres publiés demain devraient aller dans le même sens, avec un taux de chômage attendu stable à 3,6 %, mais des créations d’emploi de seulement 240 000 contre 311 000 en février. Et autre signe d’un apaisement pour la FED, le salaire horaire moyen ne devrait avoir progressé que de 4,3 % en taux annuel contre 4,6 % le mois précédent.

Et dernier indicateur de ce ralentissement, le déficit commercial s’est creusé de 2,7 % pour atteindre 70,5 milliards de dollars en février, les exportations ayant chuté plus rapidement que les importations.

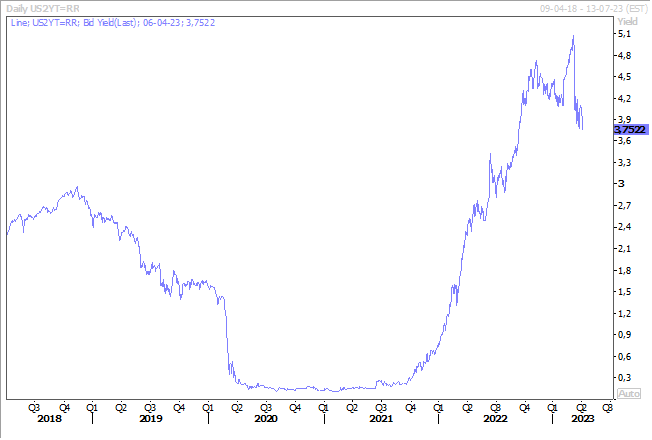

Résultats, les bourses restent incertaines, d’autant plus à la veille d’un long week-end, mais par contre les rendements obligataires ont sensiblement reculé, comme celui du Treasury2 ans.

Confirmation de l’envolée des services

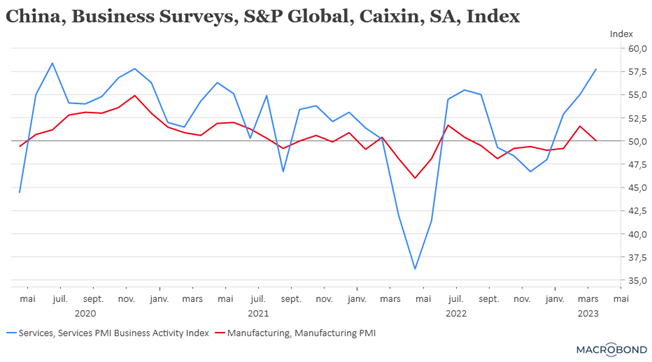

Comme aux États-Unis, l’indice PMI manufacturier en Chine est en recul, mais par contre, pas de recul pour l’indice des services, bien au contraire, puisque ce dernier est passé de 55,0 à 57,8 en mars.

Il faudra cependant voir si cette hausse n’est pas un simple effet de rattrapage et qu’elle ne s’estompe pas rapidement suite à une consommation qui manque d’élan.

Mais cela permet en tout cas à l’indice PMI composite de se consolider en passant de 54,2 à 54,5, ce qui est le niveau le plus élevé depuis le mois de juin 2022.

Même constat en zone euro

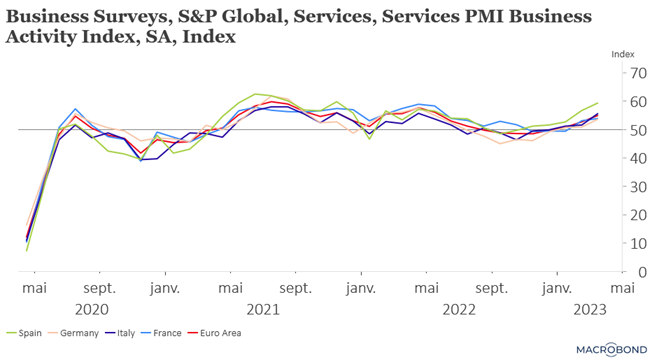

L’indice PMI composite est passé de 52,0 à 53,7, soit son niveau le plus élevé depuis 10 mois, grâce au secteur des services, bien évidemment.

« L’économie de la zone euro continue de rebondir après l’accalmie observée à la fin de l’année 2022 et la dernière enquête PMI renforcera la conviction que, au moins pour l’instant, la zone euro n’est pas en récession », a déclaré Joe Hayes, économiste principal chez S&P Global.

Et cet indice des services contraste fortement avec l’indice manufacturier, puisqu’il est passé de 52,7 en février à 55,0, tiré par la situation en Espagne et en Italie, mais un peu moins en France, où le niveau a été revu à la baisse par rapport à la première estimation. Vu le contexte social actuel en France cela n’a rien d’étonnant.

Cette hausse de l’indice des services est en revanche une moins bonne nouvelle pour la BCE, car l’inflation sous-jacente qui continue de progresser vient en partie du secteur des services.

Statu quo

Comme la Banque centrale de Nouvelle-Zélande hier, la Banque centrale indienne, ce matin, a surpris les marchés, mais dans ce cas en laissant ses taux inchangés, alors qu’une hausse de taux de 0,25 % était attendue.

Elle a décidé de laisser son taux à 6,50 % pour se donner le temps de mesurer les impacts des hausses successives, mais cette pause pourrait ne concerner que cette réunion et elle envisage d’autres hausses si nécessaire.

C’est ce qu’a déclaré son gouverneur en insistant, « notre travail n’est pas encore terminé et la guerre contre l’inflation doit se poursuivre ». Il faut dire que l’inflation de détail a augmenté de 6,44 % en taux annuel en février, en baisse par rapport au taux de 6,52 % en janvier, mais elle reste bien au-dessus de la fourchette cible de la Banque centrale de 2 % à 6 %.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance