jeu. 2 mars 2023

C’est bien ce que l’on pouvait craindre, le taux d’inflation en Allemagne a progressé plus que prévu, ce qui fait craindre un taux d’inflation en hausse en zone euro aussi.

Dans la même tendance

L’Allemagne se joint ainsi à la France et l’Espagne, qui ont aussi affiché une hausse de l’inflation au mois de février, déjouant les perspectives.

Le taux d’inflation ICPH en Allemagne a augmenté de 1 % d’un mois à l’autre pour s’inscrire en taux annuel à 9,3 % contre 9,2 % en janvier. Et comme en Belgique, l’inflation sous-jacente a augmenté en passant de 5,6 % à 5,8 %, sous l’effet de la hausse des produits alimentaires.

Le chiffre d’inflation en zone euro, publié ce matin, est attendu avec une certaine appréhension, l’indice ICPH est prévu à 8,2 % contre 8,6 %, et l’inflation sous-jacente inchangée à 5,3 %.

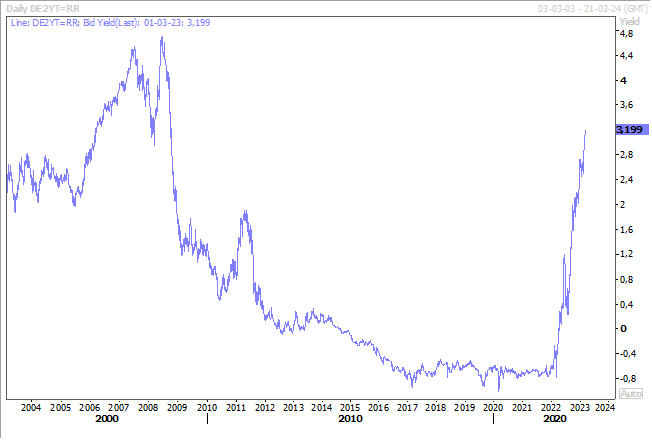

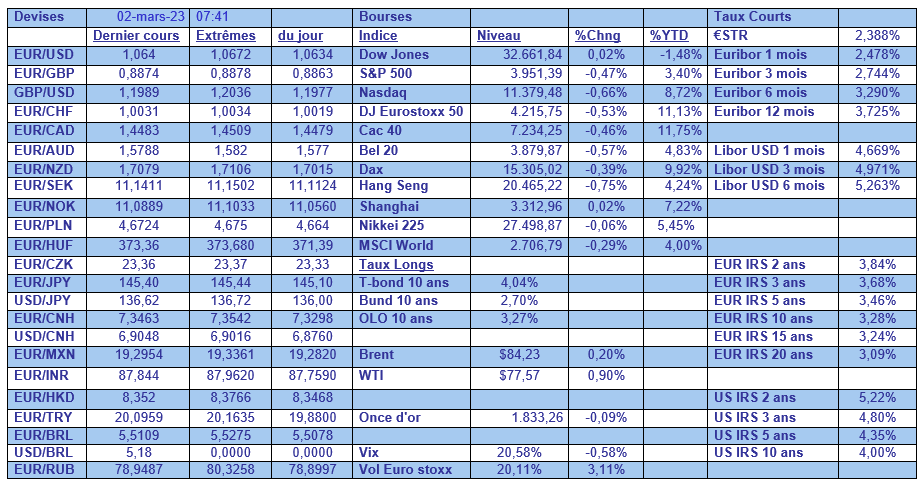

Il n’en fallait évidemment pas plus pour tirer encore plus haut les rendements obligataires, comme le rendement du Bund allemand 2 ans.

D’autant plus que de nouveaux commentaires de membres de la BCE ont plaidé pour des hausses de taux au-delà du mois de mars. C’est le cas de Joachim Nagel, le président de la Bundesbank, qui a estimé que « la hausse des taux d’intérêt annoncée pour mars ne sera pas la dernière. De nouvelles mesures importantes sur les taux d’intérêt pourraient même être nécessaires par la suite ».

Il a aussi estimé que la réduction du bilan de la BCE, de 15 milliards d’euros par mois, est trop lente et a déclaré « je suis donc favorable à une réduction plus marquée à partir de juillet, à la lumière de l’expérience acquise jusqu’alors ».

Le gouverneur de la Banque de France, François Villeroy de Galhau, n’a pas déclaré autre chose en estimant que les chiffres d’inflation en Espagne et en France « appellent à la vigilance, et à la persévérance ».

« Selon nos prévisions, (l’inflation) devrait atteindre son pic dans ce premier semestre et pourrait avoir diminué de moitié en fin d’année. Mais cela reste encore trop, et l’inflation ‘sous-jacente’, hors énergie et alimentation, continue d’augmenter, nous l’estimons à 4,5 % en France ». a-t-il souligné. En précisant, « le plus grand risque, c’est que l’inflation s’installe de manière persistante dans l’ensemble des biens et services ».

L’inflation aux Pays-Bas, qui vient d’être publiée au moment d’écrire ce billet, a aussi augmenté en février à 8,9 % contre 8,4 %, à cause de la hausse des produits alimentaires.

Taux au plus haut depuis 15 ans

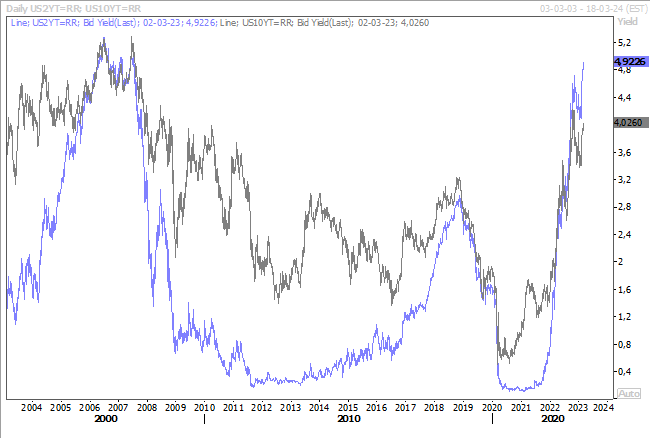

Il s’agit du rendement du Treasury 2 ans, mais celui du Treasury 10 ans n’est pas en reste en dépassant le niveau des 4 % et en s’approchant du niveau le plus haut touché en novembre de l’année passée.

C’est évidemment une tendance de fond que l’on observe depuis quelques semaines maintenant et justifiée par les indices solides concernant l’état de l’économie américaine.

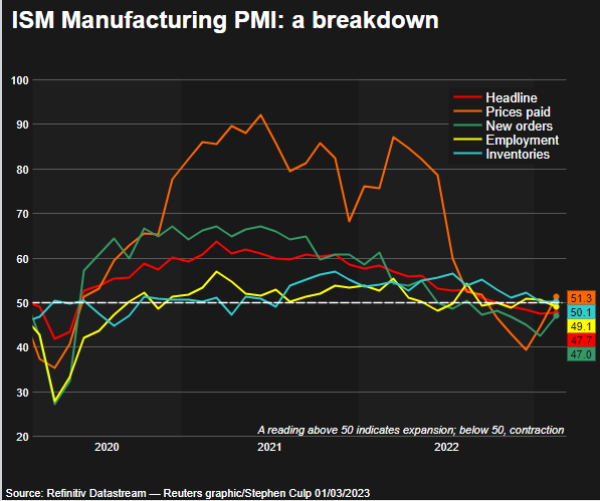

Mais l’indice ISM manufacturier est venu jeter encore un peu plus le trouble en montrant une certaine stabilisation de l’activité, mais surtout en indiquant une hausse des prix.

Tout cela pourrait indiquer que le pire pourrait être passé pour le secteur manufacturier avec une augmentation significative du sous-indice des nouvelles commandes, et avec aussi une amélioration dans les chaînes d’approvisionnement qui se confirme.

Tout cela plaide pour une poursuite de la hausse des taux de la part de la FED et explique pourquoi les taux longs continuent de tirer vers le haut.

Mais pas en Grande-Bretagne

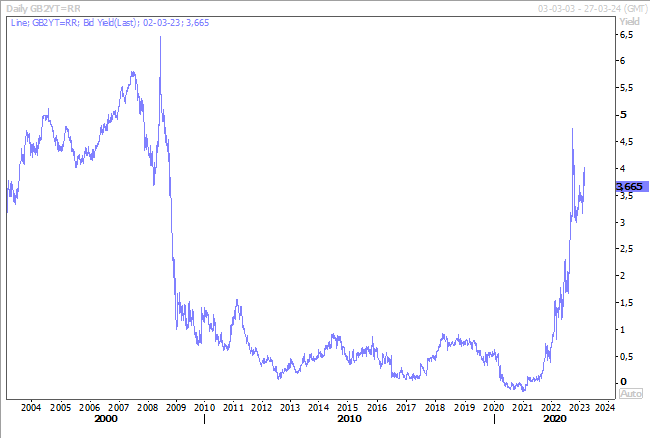

Le taux 2 ans a en effet reculé après des propos du gouverneur de la Banque d’Angleterre, Andrew Bailey, qui a estimé qu’il était possible que la Banque centrale ait déjà atteint la fin de son cycle de hausse des taux.

Mais son message est quand même ambigu quand il déclare « à ce stade, je me garderais bien de suggérer que nous en avons fini avec l’augmentation du taux d’escompte, ou que nous devrons inévitablement en faire plus. Une nouvelle hausse du taux d’escompte pourrait s’avérer appropriée, mais rien n’est décidé ».

La probabilité d’une hausse de taux lors de la prochaine réunion a reculé et le sterling, qui s’était renforcé par rapport à l’euro après l’accord sur le protocole nord-irlandais, a rechuté.

Reste que la BOE est comme les autres Banques centrales confrontée à une inflation qui mettra du temps à reculer et Bailey ne dit pas le contraire en soulignant que « si nous en faisons trop peu avec les taux d’intérêt maintenant, nous ne pourrons qu’en faire plus par la suite. L’expérience des années 1970 nous a enseigné cette importante leçon. Mais nous devons également surveiller attentivement la manière dont le resserrement que nous avons déjà effectué se répercute sur l’économie et sur les prix que doivent payer les consommateurs ».

Pas certain dès lors que la BOE pourra faire l’économie d’une nouvelle hausse de taux.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance