mar. 12 sept. 2023

La Commission européenne a révisé à la baisse ses prévisions de croissance, tirées vers le bas par la nette dégradation de la situation en Allemagne.

Perspectives

Selon la Commission européenne, la croissance dans l’UE sera cette année de 0.8% contre 1% précédemment et de 1.4% en 2024 contre 1.7% précédemment. Pour la zone euro, elle table sur un taux de 0.8% en 2023 contre 1.1% précédemment et de 1.3% en 2024 contre 1.6%.

Concernant l’inflation, pour la zone euro, elle voit cette dernière reculer avec un taux de 5.6% cette année (contre 5.8%) et de 2.9% en 2024 (contre 2.8%), recul imputable à la baisse du prix de l’énergie.

Pour expliquer cette révision à la baisse de la croissance, la Commission constate sans surprise que « les données les plus récentes confirment que l’activité économique dans l’UE a été modérée au cours du premier semestre de 2023 en raison des chocs considérables que l’UE a subi. La faiblesse de la demande intérieure, en particulier de la consommation, montre que les prix à la consommation élevés et toujours en hausse pour la plupart des biens et services pèsent plus lourdement qu’annoncé dans les prévisions du printemps. Et ce en dépit de la baisse des prix de l’énergie et de la vigueur exceptionnelle du marché du travail, qui a enregistré des taux de chômage historiquement bas, de la poursuite de l’expansion de l’emploi et de la hausse des salaires. Dans le même temps, le fort ralentissement de l’octroi de crédits bancaires à l’économie montre que le resserrement de la politique monétaire se matérialise dans l’économie. Les indicateurs affichent à présent un ralentissement de l’activité économique au cours de l’été et des mois à venir, illustré par un affaiblissement continu de l’industrie et une atténuation de la dynamique des services, malgré une saison touristique remarquable dans de nombreuses régions d’Europe ».

Pour l’Allemagne, la révision est sévère puisqu’au lieu d’une croissance de 0.2%, la Commission table désormais sur un recul de 0.4% du PIB cette année, avant un rebond de 1.1% en 2024.

La France devrait faire nettement mieux avec une croissance attendue de 1%en 2023 et de 1.2% en 2024, malgré un fléchissement de la demande intérieure.

La très grande surprise est de voir l’Espagne caracoler en tête des grands pays de la zone euro, avec une croissance estimée à 2.2% en 2023 par la Commission et de 1.9% en 2024.

Même si inéluctablement, l’économie espagnole subira le ralentissement dans l’UE, elle s’en sort mieux grâce à des mesures gouvernementales pour limiter la hausse de l’inflation. Et aussi parce qu’elle a pleinement profité du plan de relance de la Commission et a utilisé ces fonds plus que n’importe quel autre pays.

Prévision pour la Belgique

Hier, la Banque nationale a publié sa prévision pour le troisième trimestre et table sur une croissance de 0.2%, comme le trimestre précédent. Cette croissance devrait être tirée, comme le trimestre précédent, par la consommation des ménages, et aussi, mais à un rythme plus modéré, par les investissements des entreprises.

Par contre, la BNB estime que « en revanche, l’investissement résidentiel a affiché un net recul au deuxième trimestre, qui devrait se poursuivre au troisième trimestre », ce qui ne surprendra pas vu le niveau atteint par les taux hypothécaires.

Stop ou encore ?

Les révisions à la baisse des perspectives de croissance ont évidemment conforté ceux qui estiment que la BCE ne doit plus augmenter ses taux et qu’elle annoncera un statu quo ce jeudi.

Mais on peut aussi l’interpréter comme la dernière possibilité pour la BCE d’encore augmenter ses taux avant de s’engager dans une longue période de stabilité de ces derniers.

Mais derrière cette question d’une dernière hausse ou pas, se cache un autre point extrêmement important et qui pourrait faire l’objet de vives discussions lors la réunion de ce jeudi.

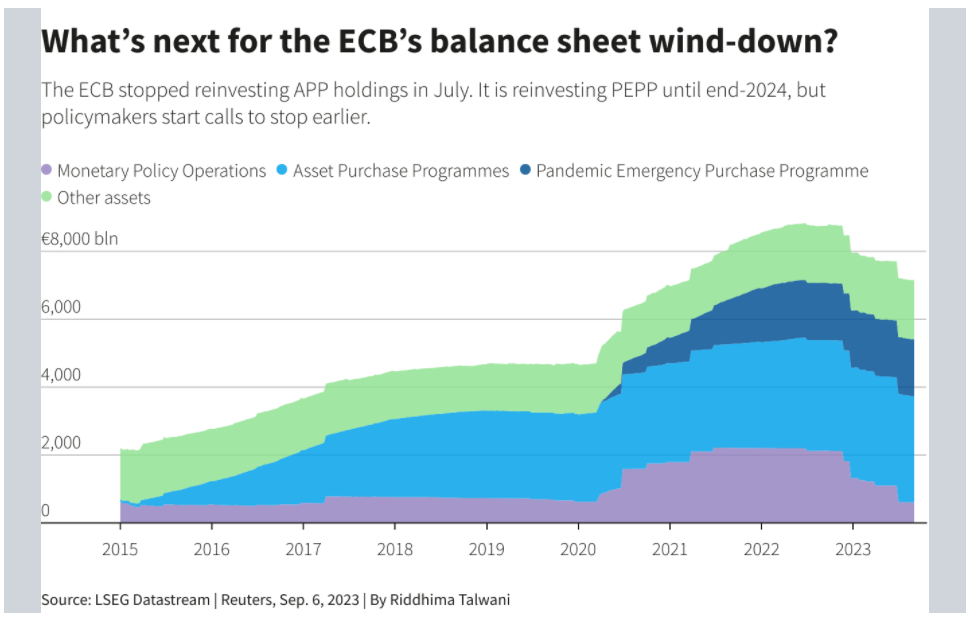

En observant la taille de son bilan, on constate qu’elle a accéléré la réduction de ce dernier, en ne réinvestissant plus le produit des obligations qu’elle détient dans le cadre de son programme le plus important, à savoir le programme d’achat d’actifs (APP).

Mais elle n’a pas encore réduit la taille de son autre programme, le PEPP, programme d’achat d’urgence en cas de pandémie, qui s’élève à 1.700 milliards d’euros.

En l’absence de hausse de taux, certains membres du Comité ont exprimé leur souhait de voir également la BCE ne plus réinvestir les obligations arrivant à échéance également dans le cadre de ce programme.

Ce qui pourrait dès lors maintenir les taux longs plus élevés plus longtemps aussi, mais également entrainer une hausse des spreads pour les pays les plus endettés.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance