lun. 17 juin 2024

Vendredi, les investisseurs ont pris pleinement conscience, avec effarement, des programmes du RN et du Nouveau Front populaire, et encore, ils n’avaient pas connaissance de la candidature de François Hollande, ce qui explique l’accentuation des tensions sur les marchés européens.

Suite et pas fin

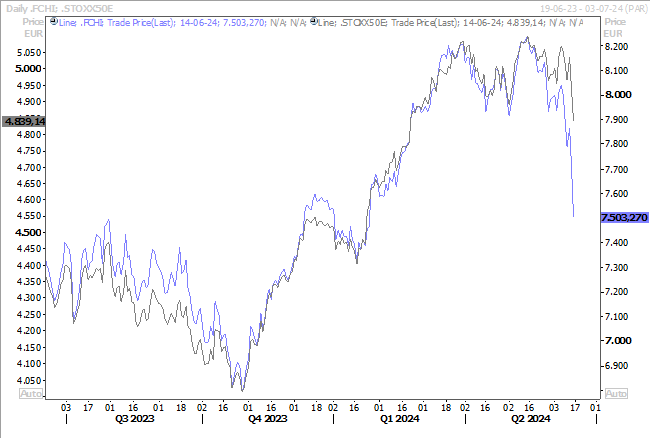

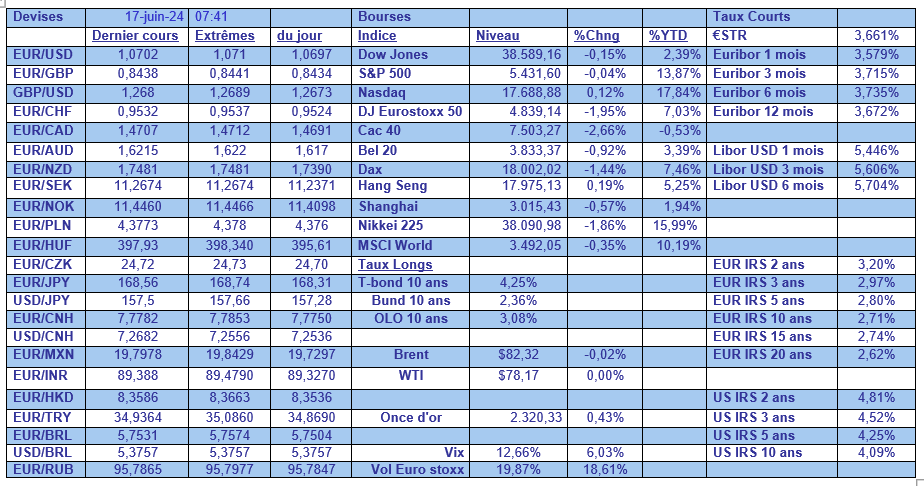

Les conséquences de cette semaine complètement folle sont lourdes, avec un euro qui a nettement reculé par rapport au dollar, la bourse française qui a effacé tous ses gains de l’année et entrainée une baisse, dans une moindre ampleur heureusement, des autres bourses européennes (le graphique reprend la bourse française et l’Eurostoxx50).

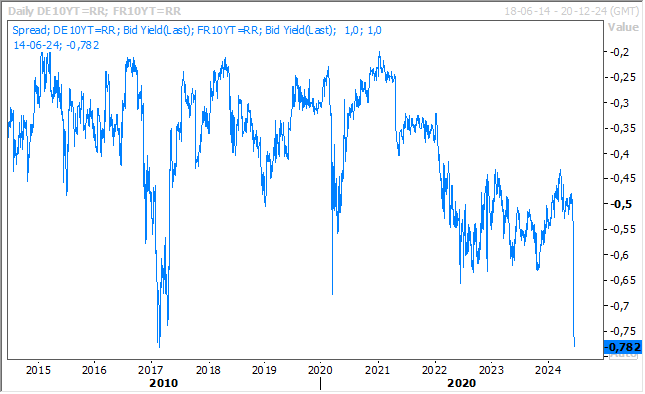

Mais le plus inquiétant est le différentiel de taux entre le Bund et l’obligation française à 10 ans qui a atteint son niveau le plus haut depuis 17 ans, et qui pourrait encore s’aggraver si le chaos s’amplifie.

Et il pourrait s’amplifier, parce que à ce stade la BCE ne va pas utiliser le fameux instrument de protection de la transmission, car pour se faire il faut que la France respecte un certains nombres de paramètres dont les règles fiscales et budgétaires de l’UE. Et tant qu’un gouvernement ne sera pas formé, la BCE doit attendre pour connaitre les intentions de la nouvelle équipe.

Si on se base sur leur programme, le RN réclame une réduction de l’âge de la retraite, une baisse des prix de l’énergie, une augmentation des dépenses publiques et une politique économique protectionniste “la France d’abord”, ce qui clairement en opposition avec les règles de l’UE. Et ne parlons pas du programme du Nouveau Front populaire, qui veut ramener la retraite à 60 ans, augmenter les salaires, sortir du pacte de stabilité, et réinstaurer l’ISF, entre autres.

Nous sommes dès lors partis pour des semaines de tension et on ne peut exclure des tensions dans la rue pendant les JO en fonction des résultats. En tout état de cause, les tensions sur la dette française vont perdurer et probablement s’accentuer.

Chiffres en demi-teinte

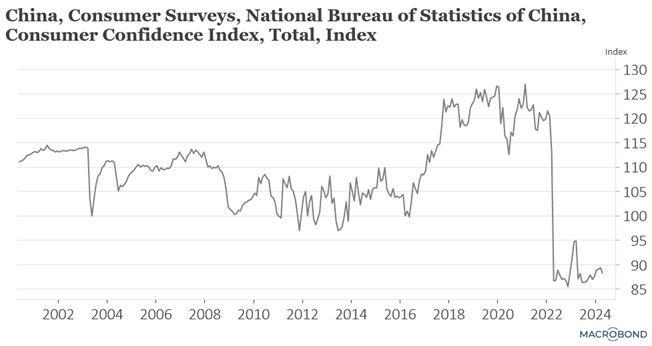

Alors que la Banque centrale chinoise a laissé ses taux inchangés, ce matin, les indicateurs publiés ont déçu et montrent que la reprise est quand même très compliquée.

Ainsi, la production industrielle affiche une hausse annuelle de 5,6 % en mai, par rapport à un taux de 6,7 % en avril.

Le seul chiffre meilleur que le mois passé, et que celui attendu, est celui des ventes de détail qui affichent une hausse de 3,7 % sur un an en mai, contre 2,3 % le mois passé.

Mais par contre, les données sur l’immobilier se détériorent, avec l’investissement immobilier qui a chuté de 10,1 % en taux annuel en janvier-mai, ce qui représente une aggravation par rapport à la baisse de 9,8 % enregistrée en janvier-avril.

Et ce n’est pas tout, car les prix des logements neufs ont baissé de 0,7 % en mai par rapport à avril, marquant la 11ème baisse mensuelle consécutive et la plus forte baisse depuis octobre 2014. Soit sur un an, un recul de 3,9 % en mai contre 3,1 % en avril.

Ces chiffres montrent que le marché immobilier continue de reculer malgré les nombreuses mesures prises par les autorités, mais ces dernières n’arrivent pas à résorber l’énorme stock de logements, ce qui continue de peser sur les prix.

La conséquence de cette poursuite de la détérioration du marché immobilier est une consommation qui ne redémarre que poussivement car la confiance des consommateurs reste extrêmement faible.

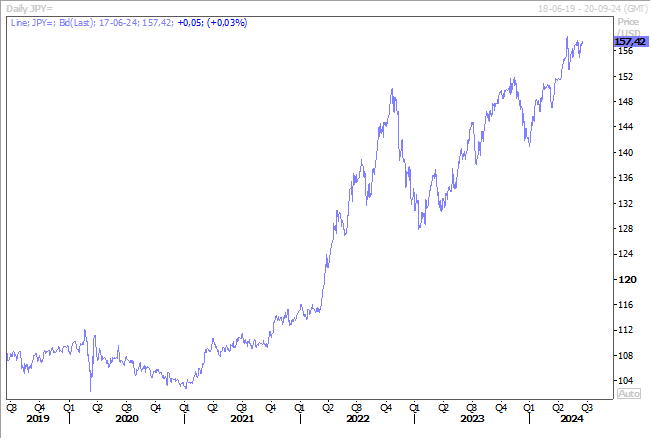

Yen sous pression

Le gouverneur de la BOJ, Kazuo Ueda, a donné finalement peu d’indication sur l’ampleur de la réduction des achats mensuels d’obligations, mais le chiffre d’une réduction de 2 000 milliards de yens est pour le moment estimé comme crédible.

Même s’il a déclaré, « en fonction des données économiques et des prix disponibles à ce moment-là, il est évidemment possible que nous décidions de relever les taux d’intérêt et d’ajuster le degré de soutien monétaire en juillet », et que la réduction des achats serait « significative », la prudence de la BOJ donne à penser qu’elle laissera ses taux inchangés jusqu’en septembre.

Cette prudence explique pourquoi le yen est sous pression, d’autant plus que la FED ne se montre pas pressée du tout à baisser ses taux.

Et clairement, cette faiblesse du yen est un casse-tête pour la BOJ, car cela gonfle les prix à l’importation, avec comme conséquence d’augmenter le coût de la vie et de nuire à la consommation.

Et c’est justement cette faiblesse de la consommation qui incite la BOJ à la prudence dans la poursuite de son ajustement monétaire, mais si elle ne procède pas à une nouvelle hausse des taux, elle affaiblit le yen.

Ce qui explique les propos de Ueda, vendredi, « les fluctuations des taux de change ont un impact important sur l’économie et les prix. Les récentes baisses du yen ont pour effet de pousser les prix à la hausse, c’est pourquoi nous suivons de près les mouvements d’orientation de la politique ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances