ven. 19 avr. 2024

Au moment d’écrire ces lignes, la situation est extrêmement confuse sur l’attaque qu’aurait menée Israël en Iran, en représailles, sur semblerait-il un site nucléaire, provoquant une forte chute des bourses en Asie, et une hausse du prix du baril. Mais pour le moment impossible d’en savoir plus.

Inflation au Japon

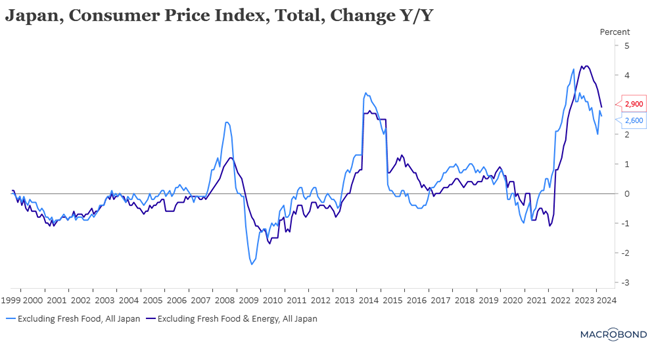

L’inflation ralenti au Japon, ce qui va un peu dans le sens des propos de Asahi Noguchi, que j’évoquais hier, malgré la faiblesse du yen.

L’indice de base, qui exclut les produits alimentaires frais mais inclut les produits énergétiques, a augmenté de 2.6 % en mars contre 2.8% en février.

Et l’indice, qui exclut les aliments frais et les coûts énergétiques, s’est également modéré à 2.9 % après avoir augmenté de 3.2 % en février. C’est la première fois depuis novembre 2022 que cet indice est tombé en dessous de 3 %.

Ces chiffres viennent renforcer le sentiment que la BOJ, après une première hausse de taux, va encore maintenir pour un moment sa politique monétaire ultra-accommodante.

Demeure cependant deux écueils, la hausse du prix du baril, et la faiblesse du yen, deux éléments qui menacent le pouvoir d’achat des ménages et dès lors pèsent sur la consommation.

Une nouvelle augmentation des taux pourrait faire baisser la pression sur le yen, mais compte tenu de l’importance du différentiel de taux avec les taux américains cela semble un peu illusoire.

C’est en tout cas une piste , hier, par le gouverneur de la Banque du Japon, Kazuo Ueda, qui a déclaré « il est possible que la faiblesse du yen entraîne une hausse de l’inflation tendancielle en raison de l’augmentation des prix des biens importés. Si l’impact devient trop important pour être ignoré, il pourrait conduire à un changement de politique monétaire ».

Crystal clear

C’est en ces termes que le vice-président de la BCE, Luis de Guindos, s’est exprimé sur la baisse des taux en juin de la part de la BCE. « Je pense que nous avons été très clairs : si les choses continuent à évoluer comme elles l’ont fait dernièrement, nous serons prêts en juin à réduire la restriction de notre politique monétaire ».

Par contre, pour la suite, il n’y a rien de clair, car, « je dirais qu’il y a des risques. L’évolution des salaires, de la productivité, du coût unitaire de la main-d’œuvre, des marges bénéficiaires et les risques géopolitiques sont très difficiles à prendre en considération et à garder à l’esprit lorsque nous élaborons nos positions ».

Et c’est même un peu la cacophonie. Si le gouverneur de la Banque de France a confirmé la baisse des taux en juin, ainsi que celui de la Banque centrale néerlandaise, ce dernier a été plus prudent pour la suite, estimant que « ces anticipations de marché ne me gênent pas. Pour autant, nous ne nous engageons pas à l’avance (sur des baisses de taux). Nous sommes dépendants des données ».

Et cela alors que d’autres membres semblent ne pas exclure une baisse des taux en juillet. Si tous sont unanimes pour envisager des baisses de taux, la vitesse à laquelle cela doit se faire reste incertaine.

Le gouverneur de la Banque centrale du Portugal a en quelque sorte résumé la situation en déclarant, « je ne connais personne qui dise que le taux neutre est supérieur à 3 %. À quelle vitesse devrions-nous y parvenir ? Nous avons le temps ».

Des intentions ?

Si les dirigeants européens ont pris conscience qu’il fallait impérativement mener des réformes, ils divergent sur les moyens d’y parvenir.

Ils se sont en effet mis d’accord sur des réformes sur neuf fronts, jeudi, pour revitaliser l’économie de l’Union et l’aider à rattraper les États-Unis et la Chine dans la course mondiale à la technologie, mais ils ont encore exposé leurs divergences sur la libération de l’argent nécessaire pour y parvenir.

L’état des lieux a été fait par l’ancien Premier ministre italien, Enrico Letta, qui, dans son rapport, a indiqué que la montée des tensions géopolitiques et du protectionnisme menace la sécurité économique de l’Union européenne.

Et que compte tenu du fait que les besoins de l’Europe pour rattraper son retard dans les nouvelles technologies, et pour assurer sa transition verte qui devrait coûter 620 milliards d’euros par an, il faut arriver à mobiliser les 33.000 milliards d’euros d’épargne dans l’UE.

Et à cet égard, l’Union des marchés de capitaux (UMC) pourrait jouer un rôle clé, mais les négociations sont au point mort depuis près de dix ans, car les États membres ne veulent pas renoncer au contrôle des règles financières nationales.

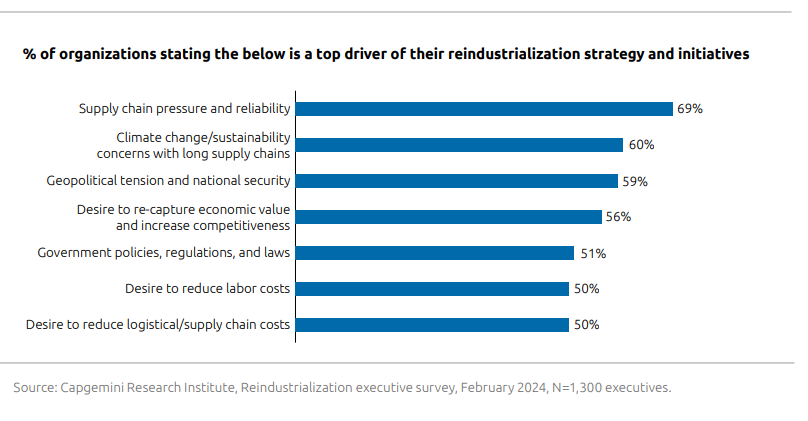

Dans une étude, menée par Capgemini Invent, qui a interrogé 1.300 hauts responsables de groupes industriels réalisant plus d’un milliard de dollars de chiffre d’affaires annuel, répartis aux Etats-Unis, en Allemagne, au Danemark, en Espagne, Finlande, France, Grande-Bretagne, Italie, Norvège, Pays-Bas et Suède, il ressort clairement une volonté de réindustrialisation. Ce qui va tout à fait dans le sens des intentions des dirigeants européens.

Selon cette étude, le montant global des investissements prévus par ces entreprises pour renforcer leur capacité de , soit à domicile, soit dans un pays voisin, serait de 3.400 milliards de dollars pour les trois années à venir, après déjà avoir investi 2.400 milliards de dollars entre janvier 2021 et janvier 2024.

Et si la première raison évoquée est la volonté de maîtriser les chaînes d’approvisionnement, la deuxième est liée à la durabilité et la volonté de réduire les émissions de CO2 (voir le tableau).

Il faut dès lors accompagner ces entreprises et les divergences en Europe sur l’UMC sont un très mauvais signal qui fait craindre que l’Europe ne soit pas en mesure d’assurer son indépendance et son avenir.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance