mar. 20 févr. 2024

Il s’agit d’un signal fort, mais en même temps qui pourrait être interprété comme une sorte de fuite en avant, car ses effets ne se feront sentir qu’avec le temps et ne vont pas avoir d’impact direct sur la demande.

Quel signal fort ?

La décision de la Banque populaire de Chine de procéder à une baisse sans précédent de son taux à 5 ans, baisse de 0.25% pour le ramener à 3.95%, tout en laissant le taux à 1 an inchangé.

Une baisse était en effet attendue, mais plutôt de 0.15%, comme elle a l’habitude de le faire, mais pas de 0.25%.

Ce taux à 5 ans est important car il sert de référence pour les prêts hypothécaires, ce qui montre clairement la volonté des autorités de soutenir le secteur immobilier.

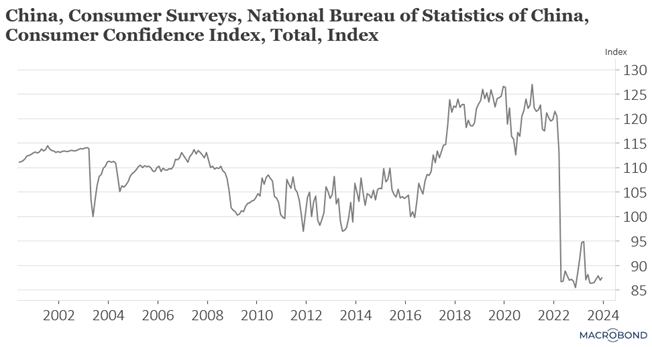

Mais comme cette baisse ne se fera sentir réellement que l’an prochain pour les contrats existants, cette mesure pourrait se révéler assez limitée en terme d’impact sur le secteur. D’autant plus que les ménages restent extrêmement méfiants et inquiets, il suffit pour s’en convaincre de voir l’indice de confiance des consommateurs, qui s’abstiennent d’acquérir des maisons de peur de faillites des promoteurs et d’une poursuite de la baisse des prix de l’immobilier.

C’est un pas en avant, cependant à force de procéder par petits pas, les autorités ne donnent pas le sentiment de vouloir véritablement relancer le secteur immobilier et de se contenter du minimum.

La réaction des marchés boursiers asiatiques est un peu à l’image de ce sentiment, mitigée. Le seul élément positif est que le yuan est resté assez stable.

L’Europe du Nord en difficulté

D’abord l’Allemagne, ce n’est pas nouveau, mais quand le message vient de la Bundesbank cela interpelle encore plus. Dans son dernier rapport mensuel, elle constate que, « il n’y a toujours pas de reprise pour l’économie allemande. La production pourrait à nouveau diminuer légèrement au premier trimestre 2024. Avec la deuxième baisse consécutive de la production économique, l’économie allemande serait en récession technique ».

La Bundesbank constate que la faiblesse persistera, que la demande industrielle étrangère a tendance à baisser et que les carnets de commandes s’amenuisent. A cela il faut ajouter que la forte croissance des salaires nominaux a également un impact sur les entreprises et les grèves dans des secteurs clés, tels que les transports, pourraient également peser sur la croissance au cours du trimestre.

En résumé, « la phase de faiblesse de l’économie allemande qui dure depuis le début de la guerre d’agression russe contre l’Ukraine va donc se poursuivre ».

Et ce n’est pas tout, elle estime aussi que, malgré la baisse des prix, le marché immobilier résidentiel est encore surévalué. Dans ce même rapport mensuel, on peut lire que « la surévaluation n’a peut-être pas encore été entièrement corrigée, malgré une réduction considérable. Cela continue de poser un certain risque de correction des prix ».

Selon elle, les prix étaient encore supérieurs de 15 à 20 % à ce qu’ils devraient être, compte tenu de la situation démographique et économique actuelle de l’Allemagne. Et cela malgré une correction de plus de 10% des prix en 2023.

En France, Bruno Le Maire, a bien dû reconnaitre que la situation s’était dégradée et a été obligé de revoir les prévisions de croissance pour cette année à 1% contre 1.4% précédemment.

Résultat, il a annoncé que l’Etat devrait réduire de 10 milliards d’euros ses dépenses cette année, avec à la clef une réduction de 5 milliards d’euros des dépenses de fonctionnement pour tous les ministères et 5 autres milliards pour les politiques publiques.

L’objectif est de revenir à l’objectif d’un déficit de 4.4% du PIB en 2024.

Ce chiffre de 1% de croissance pour cette année est plus en phase avec les prévisions de la Commission européenne qui table sur un taux de 0.9%, mais supérieur à celui de l’OCDE qui ne prévoit que 0.6% de croissance.

Et pour rester dans le Nord, (c’est le Nord mon petit !), Fitch, vendredi, a confirmé la note AA- de la Belgique, tout en laissant la perspective à négative compte tenu du déficit budgétaire.

Si Fitch souligne l’atout de la Belgique qu’est son économie diversifiée, à forte valeur ajoutée et riche, elle s’inquiète de son taux d’endettement. Fitch s’attend à ce que le déficit de la Belgique se réduise progressivement à 3.5 % en 2027, contre 4.3 % en 2023, sous l’effet d’ajustements budgétaires structurels de 0.5 % du PIB par an, mais contrebalancés par l’augmentation des coûts budgétaires liés au vieillissement et des dépenses d’intérêt.

Ce qui lui fait dire, « nous pensons que la Belgique sera placée sous la procédure de déficit excessif de l’UE cette année. Le rétablissement et la réforme des règles budgétaires de l’UE rétablissent un ancrage budgétaire. Toutefois, l’assainissement budgétaire sera difficile à réaliser compte tenu des élections à venir ».

Et Fitch d’enfoncer le clou, « les élections générales, prévues pour le 9 juin 2024, présentent le risque d’une paralysie politique prolongée, comme cela a été le cas à plusieurs reprises lors des élections précédentes, ce qui repousserait également la préparation du budget et les progrès en matière d’assainissement ».

Fitch table sur une croissance de 0.8% cette année contre 1.5% en 2023, affectée par la faiblesse de la reprise de nos principaux partenaires à l’exportation.

Pour finir, certains feraient bien de lire ce rapport, au lieu d’évoquer la semaine de quatre jours en 32 heures sans perte de salaire, car Fitch insiste en constatant que « les derniers sondages montrent un affaiblissement du soutien à l’actuelle coalition de sept partis et une augmentation du soutien aux partis populistes, et la polarisation pourrait compliquer davantage l’élaboration de la politique budgétaire », et que ce genre de propos ne peut qu’aggraver la polarisation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances