mar. 5 mars 2024

Le ton n’est pas à l’apaisement de la part de la Chine par rapport à Taïwan, et la rhétorique a clairement pris le dessus par rapport à l’économie lors de l’ouverture de la session plénière du Parlement.

Message sans ambiguïté

Le Premier ministre Li Qiang n’a en effet pas hésité de rappeler l’importance de la réunification avec Taïwan, mais en ajoutant vouloir qu’elle se fasse « avec fermeté », alors que jusqu’à présent c’était de façon « pacifique ».

Pour bien indiquer où se situe les priorités, le budget présenté par le gouvernement indique une hausse de 7,2 % du budget de la défense cette année, comme l’année passée.

Pour le reste, le gouvernement vise une croissance d’environ 5 % et veut transformer son modèle de développement, réduire la surcapacité industrielle, apaiser les risques dans le secteur immobilier et supprimer les dépenses inutiles des municipalités.

Un catalogue de bonnes intentions qui laisse cependant perplexe, sans réelles mesures de soutien, et dont même le Premier ministre semble douter puisqu’il a déclaré « nous ne devons pas perdre de vue le pire scénario possible et devons être bien préparés face à tous les risques et défis ».

Et le catalogue des bonnes intentions ne s’arrête pas là, Li Qiang rajoutant « nous devons en particulier aller de l’avant en transformant le modèle de croissance, en effectuant des ajustements structurels, en améliorant la qualité et la performance ».

Si le yuan est resté de marbre, en revanche la bourse de Hong Kong chute lourdement ce matin, très sceptique par rapport à ces annonces.

Pas d’urgence

Avant un discours très attendu de Powell, le président de la FED d’Atlanta, Raphael Bostic, a rappelé, s’il le fallait encore, l’importance de ne pas se précipiter.

Il est toujours favorable au scénario de deux baisses de taux de 0,25 % d’ici la fin de cette année. Mais pour cela « j’ai besoin de voir plus de progrès pour me sentir pleinement confiant dans le fait que l’inflation est sur la bonne voie pour atteindre une moyenne de 2 % à long terme ».

Et « ce n’est que lorsque j’aurai acquis cette confiance que j’estimerai que le moment est venu de commencer à abaisser le taux des fonds fédéraux », et de poursuivre « la bonne nouvelle, c’est que le marché du travail et l’économie prospèrent, ce qui donne au Comité le luxe d’élaborer une politique sans être soumis à la pression de l’urgence ».

Bostic reste cependant très prudent car « il est prématuré de crier victoire dans la lutte contre l’inflation », car il ressort que « de nombreux dirigeants nous disent qu’ils sont en pause, prêts à déployer des actifs et à augmenter les embauches lorsque le moment sera venu. Si ce scénario devait se dérouler à grande échelle, il pourrait déclencher une explosion de la nouvelle demande… Cette menace de ce que j’appellerai l’exubérance refoulée est un nouveau risque à la hausse qui, à mon avis, mérite d’être examiné de près dans les mois à venir ».

Compte tenu de ces déclarations, qui se succèdent de la part de membres de la FED, la question qui commence à se poser maintenant est de savoir si la BCE abaissera ses taux avant la FED. Ce qui serait une première, et mettrait évidemment une sérieuse pression sur l’euro, ce qui augmenterait l’inflation importée. La réunion de ce jeudi reste dès lors très délicate pour Christine Lagarde et le message qu’elle va faire passer sera très important.

Même si la baisse des taux n’est pas pour tout de suite, elle est en bonne voie, selon la Banque des règlements internationaux, qui estime que les Banques centrales sont sur le point de remporter leur combat contre l’inflation.

Claudio Borio, chef du département monétaire et économique de la BRI, a estimé que « les banques centrales ont pris des mesures décisives et ont ainsi empêché l’inflation de s’enraciner. En parallèle, l’activité économique s’est montrée remarquablement résistante et le système financier s’est bien comporté ».

Pour autant, l’inflation et le niveau du taux neutre seront plus élevés à l’avenir qu’avant la pandémie, ce qui ne devrait pas pousser les Banques centrales à trop baisser les taux.

Pas de répit

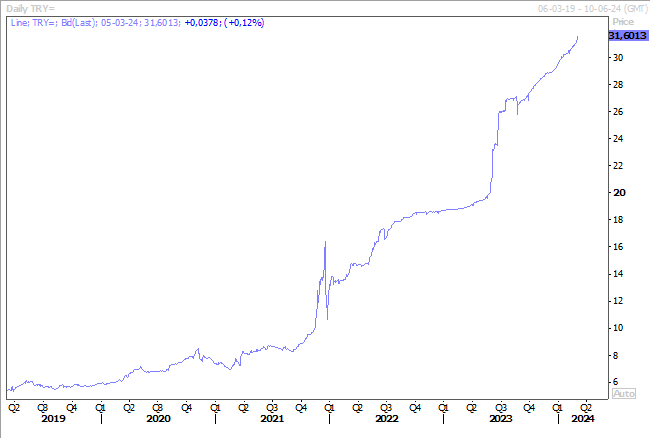

Pour le nouveau gouverneur de la Banque centrale de Turquie, avec une livre qui continue de se déprécier par rapport au dollar et à l’euro (-5,5 % depuis le début de l’année).

En cause, une nouvelle hausse de l’inflation, certes moindre d’un mois à l’autre, puisqu’elle a augmenté de 4,53 % en février contre 6,70 % en janvier. Mais en taux annuel, elle est passée de 64,86 % à 67,07 %, soit un taux supérieur à ce qui était attendu.

Même si cette hausse de l’inflation était attendue et devrait se poursuivre jusqu’en mai probablement, cela exerce une pression permanente sur la devise, alors que la Banque centrale espère une décrue par la suite ce qui explique son statu quo monétaire actuel.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances