mar. 3 janv. 2023

Continuons sur notre lancée d’hier avec la poursuite de la publication des indices PMI en Europe qui montrent que nous avons sans doute touché le point bas.

Petit retour sur la Chine

Après l’indice officiel, l’indice PMI manufacturier non officiel est venu confirmer le recul de l’activité en décembre en passant de 49,4 à 49. Il montre aussi que le sous-indice des nouvelles commandes est passé en territoire négatif ainsi que celui de l’emploi.

Cet indice brosse le même tableau d’une économie à l’arrêt à cause de l’explosion des contaminations, et d’une situation qui risque de perdurer jusqu’en février au moins.

Par contre, il y a, à ce stade, une question lancinante. Après la politique zéro-Covid, et après celle du laisser-aller, qui, toutes les deux, ont eu comme conséquence de brider la consommation, allons-nous assister à une explosion de cette dernière et une très forte reprise de l’économie en Chine ? Si on se base sur les réservations des Chinois pour partir à l’étranger, la réponse pourrait être positive.

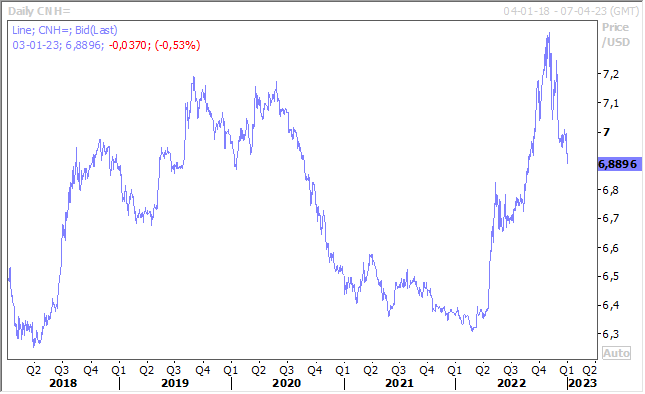

Mais si c’est le cas, ne risque-t-on alors pas un rebond de l’inflation ? En tout cas, le yuan semble faire le pari de cette forte reprise en se renforçant par rapport au dollar.

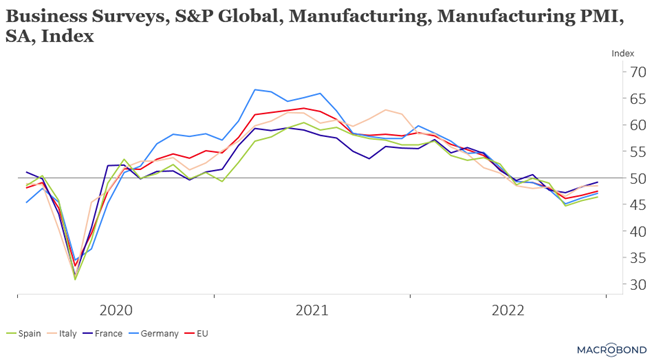

Indices PMI en zone euro

Même s’ils demeurent en dessous du seuil des 50, les indices PMI manufacturiers en zone euro semblent indiquer, grâce au recul de l’inflation et aux améliorations dans les chaînes d’approvisionnement, que le point bas serait derrière nous.

Et les sous-indices, comme celui mesurant la production est aussi ressorti en hausse à 47,8 contre 46, soit son niveau le plus élevé depuis juin, et l’indice de production future a fait un bond en passant de 48,8 à 53,8.

« Les perspectives se sont améliorées grâce à des signes de reprise des chaînes d’approvisionnement et à une nette atténuation des pressions inflationnistes, ainsi qu’à un apaisement des inquiétudes concernant la crise énergétique de la région, grâce en partie à l’aide du gouvernement », a souligné Chris Williamson, économiste chez S&P Global Market Intelligence.

À propos du recul de l’inflation, le chiffre de l’inflation en Allemagne est attendu aujourd’hui et devrait en effet confirmer cette tendance puisqu’il est anticipé à 10,7 % contre 11,3 % en novembre.

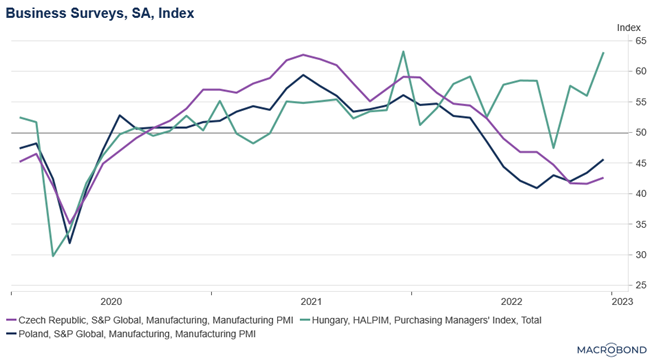

Même constat pour l’Europe de l’Est

Le marasme était plus profond et les indices sont encore ancrés profondément en territoire négatif pour la Pologne et la République tchèque mais on assiste à un petit frémissement.

Si on regarde cet indice en Pologne il est passé de 43,4 à 45,6 en décembre et en République tchèque de 41,6 à 42,6, ce qui montre qu’il y a encore du chemin avant de revenir au seuil des 50.

Ces pays ont été confrontés à une flambée del’inflation qui a entrainé une forte chute de la production et des réductions d’effectifs, ce qui explique le niveau atteint par ces indices de confiance.

L’indice en Hongrie, qui n’est pas publié par S&P Global Market, est lui par contre sujet à caution car il semble complètement farfelu par rapport à la réalité économique.

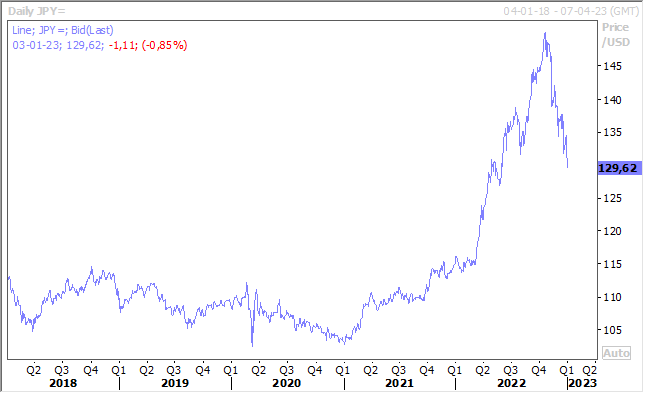

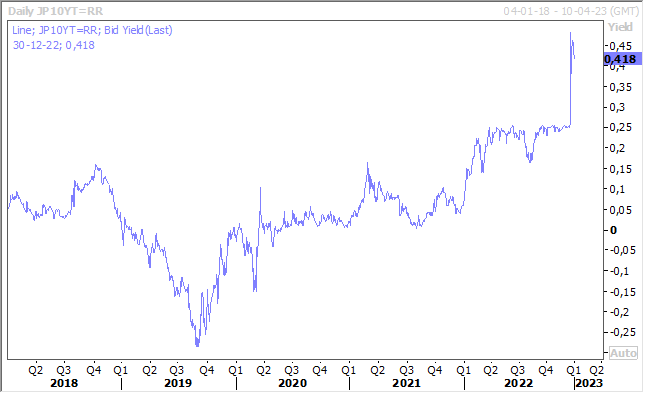

Le mouvement s’accélère

C’était attendu depuis le changement de la part de la BOJ du plafond pour le rendement obligataire à 10 ans, mais la vitesse de la reprise du yen par rapport au dollar est plus rapide que prévu.

Et ce mouvement s’est accéléré sur fond de rumeurs que la BOJ pourrait relever ses prévisions d’inflation lors de sa réunion des 17 et 18 janvier, ce qui entretient le sentiment qu’elle pourrait mettre un terme à sa politique ultra accommodante.

Preuve complémentaire peut-être de ce changement attendu, le rendement à 10 ans s’est stabilisé juste en dessous du nouveau plafond de 0,5 %, mais uniquement parce que la BOJ est intervenue la semaine dernière avec des opérations d’achat illimitées.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance