ven. 28 juin 2024

La question lancinante de savoir si l’inflation recule suffisamment est dans tous les esprits, et c’est avec appréhension que les opérateurs attendent le chiffre de l’indice des prix des dépenses personnelles de consommation (PCE) qui sera publié cet après-midi aux Etats-Unis.

Appréhension

Après la mauvaise surprise des chiffres d’inflation en Australie et au Canada, les opérateurs sont extrêmement fébriles avant la publication de cet indice, particulièrement suivit par la FED.

Selon les prévisions, le PCE devrait passer de 2.8% en avril à 2.6% en mai, ce qui confirmerait la lente décrue de l’inflation, qui permettrait à la FED de baisser ses taux en septembre.

Mais ce conte de fée n’est pas partagé par tout le monde et en particulier par Michelle Bowman, gouverneure de la FED, qui a soufflé le chaud et le froid. Elle a en effet déclaré « si les nouvelles données indiquent que l’inflation se rapproche durablement de notre objectif de 2 %, il conviendra éventuellement d’abaisser progressivement le taux des fonds fédéraux pour éviter que la politique monétaire ne devienne trop restrictive ».

Mais elle a enchainé, de quoi refroidir les plus optimistes, « je reste disposé à relever la fourchette cible du taux des fonds fédéraux lors d’une prochaine réunion si les nouvelles données indiquent que les progrès en matière d’inflation ont stagné ou se sont inversés ».

Et d’enfoncer le clou en ajoutant « il existe également un risque que l’assouplissement des conditions financières depuis la fin de l’année dernière, reflétant des gains considérables dans les valorisations des actions, et des mesures de relance budgétaire supplémentaires ajoutent de l’élan à la demande, bloquant tout progrès supplémentaire ou provoquant même une réaccélération de l’inflation ».

Le président de la FED d’Atlanta, Raphael Bostic, s’est montré un peu plus optimiste, estimant que « je continue de penser que les conditions nécessiteront probablement une baisse du taux des fonds fédéraux au quatrième trimestre de cette année ».

Tout en avertissant, « je ne suis pas attaché à une politique particulière. Il existe des scénarios plausibles dans lesquels d’autres réductions, aucune réduction ou même une augmentation pourraient être appropriées. Je me laisserai guider par les données et les conditions sur le terrain. Les données récentes sur l’emploi et la croissance économique laissent présager une décélération ordonnée de l’activité qui rétablira l’équilibre entre l’offre et la demande dans l’économie ».

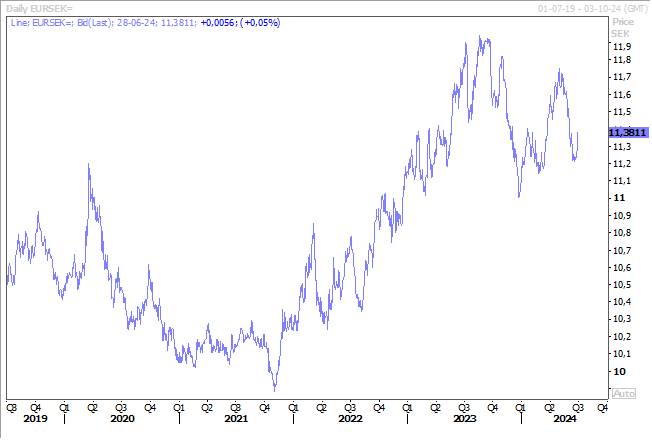

Statut quo

La Banque centrale suédoise a laissé son taux inchangé hier à 3.75%, comme prévu, mais a clairement laissé entendre qu’elle pourrait réduire ses taux deux ou trois fois encore cette année.

Le communiqué est sans ambiguïté, « étant donné que l’inflation évolue fondamentalement de manière favorable, que l’activité économique est jugée un peu plus faible et que le taux de change de la couronne est un peu plus fort, la prévision du taux directeur a été quelque peu ajustée à la baisse. Si les perspectives d’inflation restent inchangées, le taux directeur pourra être abaissé deux ou trois fois au cours du second semestre de l’année ».

La couronne suédoise, qui s’était assez sensiblement renforcée par rapport à l’euro, a reculé après cette annonce, mais dans une proportion raisonnable, les opérateurs tablant sur le fait que la BCE devrait aussi baisser ses taux sur la seconde partie de l’année.

La faiblesse des prêts aux ménages et aux entreprises en zone euro est venue conforté ce scénario d’une baisse des taux. En effet, les banques ont augmenté leurs prêts aux entreprises de seulement 0.3% en taux annuel en mai, après une hausse de 0.2% en avril, et aux ménages de 0.3% en mai après 0.2% en avril.

Ralentissement dans le cycle

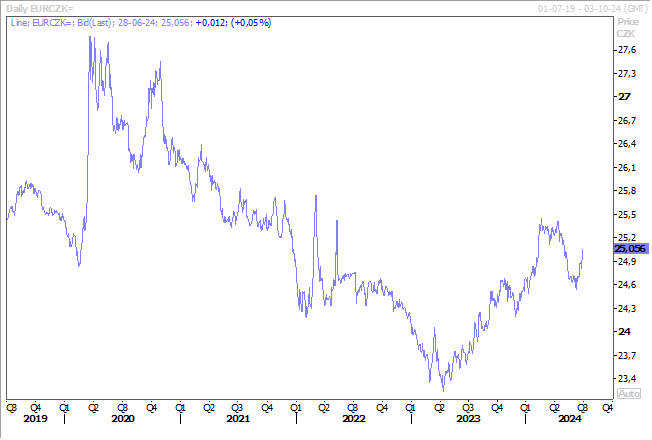

La Banque nationale tchèque a réduit son taux à deux semaines de 0.50%, hier, pour le ramener à 4.75%, ce qui a surpris le marché qui s’attendait à une baisse de 0.25%, mais elle a clairement laissé entendre que le rythme d’assouplissement allait ralentir.

Cette baisse plus importante que prévu a été en partie possible parce que la couronne tchèque s’était renforcée par rapport à l’euro, mais un assouplissement trop rapide pourrait la fragiliser ce qui incite la Banque centrale à se montrer prudente pour la suite.

Et le communiqué après la réunion balise assez bien la suite, « la raison pour laquelle il ne faut pas s’attendre à d’autres réductions majeures des taux est que le conseil d’administration de la banque voit des risques inflationnistes dans les perspectives. Il est plus probable que la prochaine étape soit une baisse d’un quart de point de pourcentage ou un arrêt de la baisse des taux que la poursuite d’une baisse d’un demi-point ».

Cette prudence s’explique aussi par la hausse des prix dans le secteur des services, hausse de plus de 5% en taux annuel, et le renforcement des revendications salariales.

Mais elle s’explique aussi parce qu’elle ne veut pas trop se démarquer par rapport à la BCE pour éviter une trop forte décrue de sa devise.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance