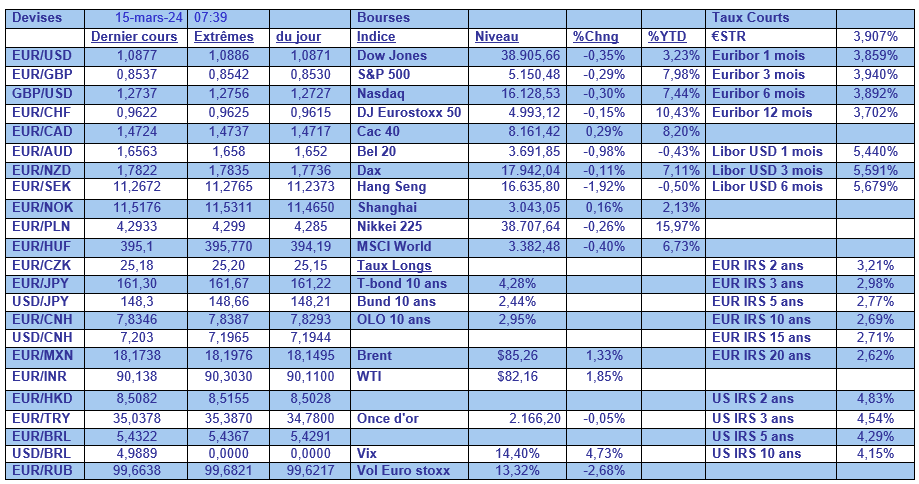

ven. 15 mars 2024

Les taux obligataires aux États-Unis ont encore progressé, car il n’y a aucun signe de ralentissement de l’économie américaine qui devrait entrainer une baisse précipitée des taux.

Economie solide

Certes, il y a bien eu une révision à la baisse des chiffres des ventes de détail, qui ont chuté de 1,1 % en janvier contre -0,8 %, mais elles ont progressé de 0,6 % en février. Et les ventes de détail, excluant les automobiles, l’essence, les matériaux de construction et les services alimentaires, sont restées inchangées en février.

C’est moins bien que prévu, et cela a incité la FED d’Atlanta à réduire son estimation de la croissance du PIB au premier trimestre à un taux de 2,3 % au lieu de 2,5 %.

Mais pas de quoi inciter la FED à se précipiter, surtout que le marché de l’emploi reste tendu avec une diminution de 1 000 demandes d’allocations de chômage d’une semaine à l’autre.

Mais surtout, parce que les prix à la production ont augmenté de 0,6 % en février contre 0,3 % en janvier, soit un taux annuel qui est passé de 1 % à 1,6 %. Ce chiffre, après la hausse de l’indice des prix à la consommation, montre que la décrue de l’inflation sera lente et tout cela confirme que la FED ne bougera pas ses taux avant juin.

Mais la suite est moins certaine

Si un consensus semble se dessiner sur une baisse des taux en juin pour la FED, cela semble presque le cas aussi pour la BCE, mais la suite est nettement moins certaine.

Klaas Knot, le directeur de la Banque centrale néerlandaise, a déjà balisé les choses en déclarant « personnellement, j’ai prévu une première baisse des taux en juin. Où irons-nous à partir de là ? Nous sommes dépendants des données, donc je me concentrerais sur les réunions où nous avons le plus de données disponibles, qui sont les réunions où nous avons de nouvelles projections, donc septembre et décembre ».

Par contre, le gouverneur de la Banque centrale grecque, Yannis Stournaras, a quant à lui déclaré qu’il était favorable à une deuxième baisse dès juillet, et à deux autres d’ici la fin de l’année.

Et Philip Lane, l’économiste de la BCE, a ménagé la chèvre et le choux, estimant que « on en apprendra un peu plus d’ici avril… (et) beaucoup plus d’ici juin », pour la première baisse de taux, mais pour la suite « nous devons prendre une décision après l’autre et, en ce qui me concerne, je ne pense pas qu’il faille regarder au-delà de la prochaine ou des deux prochaines réunions ».

Ce qui est certain par contre…

C’est que Poutine va être réélu, malgré l’absence d’une amélioration du niveau de vie, et alors que l’économie ne tourne plus que sous le régime d’une économie de guerre.

Et si la Russie a connu une croissance de 3,6 % en 2023, c’est parce que les usines d’armement travaillent en trois équipes 24 heures sur 24, mais cela n’empêche pas que l’économie est confrontée à des pénuries de main-d’œuvre, au déclin de la population et à la faiblesse de la productivité et de l’investissement.

Dans une enquête réalisée en février à la demande de la Banque centrale, 28 % des personnes ont déclaré qu’elles n’avaient pas assez d’argent pour se nourrir ou qu’elles pouvaient acheter de la nourriture, mais qu’elles n’avaient pas les moyens de s’acheter des vêtements et des chaussures.

L’inflation s’est accélérée bien au-delà de l’objectif de 4 % de la Banque centrale ces dernières années, avec un taux à 11,9 % en 2022 et 7,4 % en 2023, ce qui a propulsé le taux d’intérêt à 16 %.

Taux inchangés

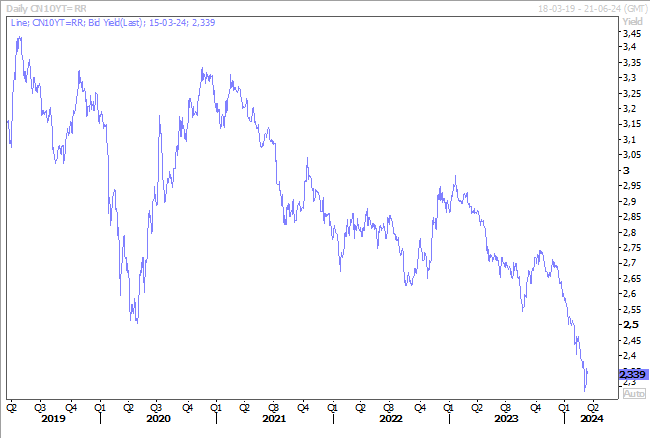

Conséquence indirecte du fait que les taux ne baisseront pas avant juin aux Etats-Unis, la Banque centrale chinoise a laissé, une nouvelle fois, ses taux inchangés, ce matin, de peur d’affaiblir sa devise.

Ce qui n’empêche cependant pas le taux à 10 ans de baisser dans la perspective d’une poursuite d’une politique qui continuera d’assouplir les conditions monétaires, mais en jouant plus sur le taux des réserves obligatoires des banques.

Mais il ne fait aucun doute que la stabilité du yuan constitue un des objectifs essentiels, ce qui limite la baisse des taux.

Et pourtant, et malgré les mesures annoncées, le marché immobilier continue de se dégrader.

Les prix des logements neufs ont baissé pour le huitième mois consécutif en février, de 0,3 %. Soit en taux annuel, ils ont baissé de 1,4 %, contre un recul de 0,7 % en janvier, soit la plus forte baisse en 13 mois.

Preuve que la situation ne s’est pas améliorée, les prix des logements ont baissé dans 59 villes en février, contre 56 le mois précédent.

Malgré la baisse du taux à 5 ans, qui sert de référence pour les taux hypothécaires, on le voit, il n’y a pas encore d’amélioration du marché du logement, ce qui devrait continuer de peser sur la consommation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances