lun. 11 sept. 2023

La semaine sera marquée par la publication, ce mercredi, du chiffre d’inflation aux Etats-Unis, et commence avec celui en Chine.

Effet Taylor Swift ?

Le président de la FED de New York, John Williams, déclare « il y a clairement un effet Taylor Swift sur les dépenses des consommateurs parce que les gens ont dépensé pour le concert, l’hôtel, tout cela a été un important phénomène ».

Phénomène important et dès lors inflationniste, car sa tournée, avec 146 dates, pourrait rapporter 1 milliard de dollars de recette et représenterait un effet de quelque 4.6 milliards de dollars d’activité économique.

Et comme le soulignait toujours Williams, « la demande est forte. Nous constatons cette rotation (des dépenses) des biens vers les services dont nous parlions il y a un an. Les gens voyagent davantage, vont au restaurant, vont à des spectacles ».

Toute la question sera dès lors de savoir si l’inflation dans les services montre des signes d’accalmie, ou si l’effet Taylor Swift se fait encore sentir.

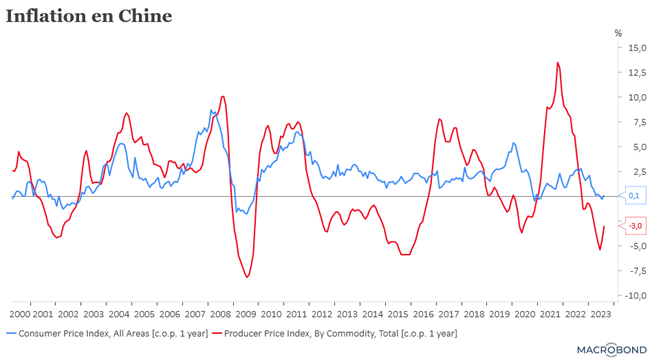

Stabilisation

En tout cas, les prix à la consommation en Chine sont redevenus positifs et les prix à la production se redressent, signes d’une petite stabilisation de l’économie, mais avec encore un secteur immobilier sous forte pression.

Après un taux de -0.3% en juillet, l’inflation est repassée en territoire positif à 0.1%, éloignant le risque d’une déflation. Et l’indice des prix à la production affiche une baisse de 3% en taux annuel contre un recul de 4.4% en juillet.

Mais ce rebond de l’inflation ne peut masquer les problèmes dans le secteur immobilier, dont l’indice est en forte baisse ce matin en l’absence de réelle stabilisation du marché.

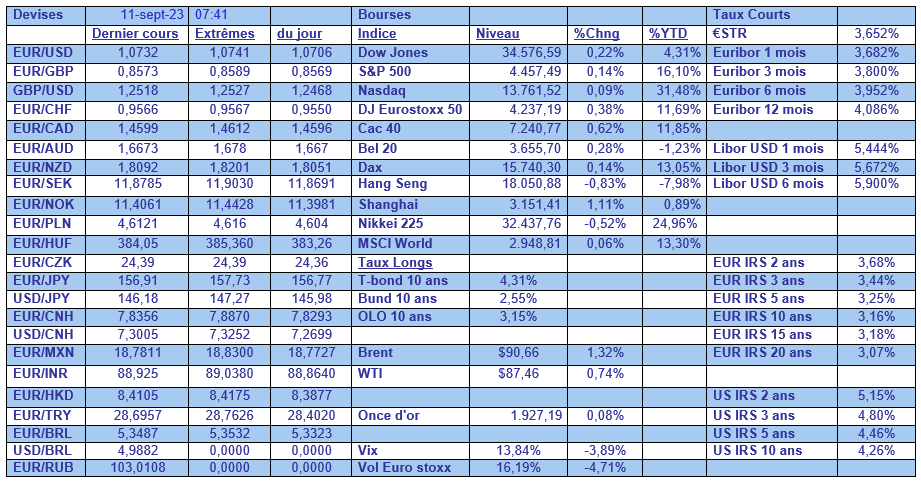

La remontée des prix à la production est aussi, en partie, la conséquence de la hausse du prix du baril après l’annonce par l’Arabie Saoudite qu’elle prolongeait jusqu’à la fin de l’année sa réduction de production. Et d’ailleurs, le prix du Brent continue d’être soutenu et se négocie au-delà des 90$ le baril, et pourrait même aller vers 100$ comme je le soulignais dans l’interview que j’ai donné pour Canal Z vendredi.

Prévisions du Bureau du Plan

Dans cette interview, j’évoquais d’abord les prévisions du Bureau du Plan pour la croissance en Belgique pour cette année et l’année prochaine. Même s’il a revu à la baisse ses prévisions, le Bureau du Plan se montre cependant confiant, en estimant que la Belgique devrait échapper à la récession, à contrario de l’Allemagne ou des Pays-Bas.

Il table sur une croissance de 1% cette année et de 1.3% en 2024, soutenue par la consommation intérieure, essentiellement, pour les deux années, et avec l’appoint des exportations en 2024.

Concernant l’inflation en Belgique, elle a été révisée à la hausse car, et je cite la note du Bureau du Plan, « l’inflation belge est retombée à 4,1% en août 2023, venant d’un pic à 12,3% en octobre 2022. Cette baisse se poursuivrait jusqu’en octobre. En raison de l’augmentation récente des prix internationaux du pétrole et du gaz, l’inflation repartirait à la hausse en novembre pour ne refluer qu’au second semestre de 2024 ». Soit un taux d’inflation attendu à 4.4% cette année et 4.1% en 2024.

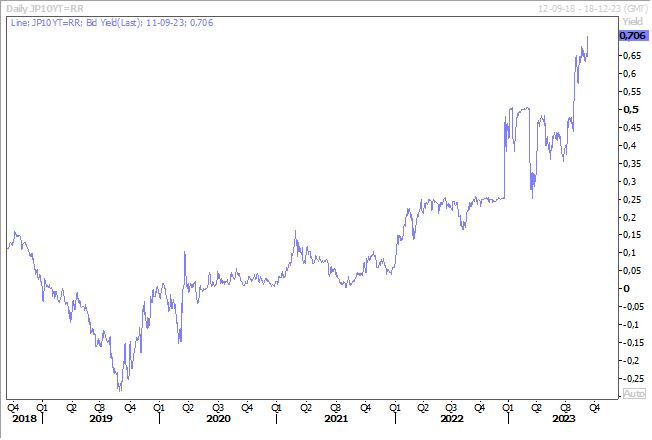

Changement en vue

La BOJ va-t-elle mettre un terme à sa politique monétaire ultra-accommodante ? C’est ce que donne à penser, les propos de son gouverneur, Kazuo Udea, qui a estimé que la Banque centrale pourrait mettre fin à sa politique de taux d’intérêt négatifs lorsque la réalisation de son objectif d’inflation de 2 % sera en vue.

Et selon lui, elle pourrait disposer de suffisamment de données d’ici la fin de l’année et à ce moment-là « une fois que nous serons convaincus que le Japon connaîtra une hausse soutenue de l’inflation accompagnée d’une croissance des salaires, nous pourrons prendre différentes options. Si nous estimons que le Japon peut atteindre son objectif d’inflation même après avoir mis fin aux taux négatifs, nous le ferons ».

Résultat, ces propos ont entrainé une forte hausse du taux japonais à 10 ans, même si le changement de taux n’est pas encore pour tout de suite, comme l’a souligné Udea.

« Nous ne pouvons pas exclure la possibilité d’obtenir suffisamment d’informations et de données d’ici la fin de l’année », ce qui ouvrirait la porte à un changement de politique au début de l’année prochaine.

La semaine sera aussi marquée par la réunion de la BCE ce jeudi avec la question cruciale de savoir si elle va encore augmenter ses taux compte tenu du ralentissement très net de l’économie européenne.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance