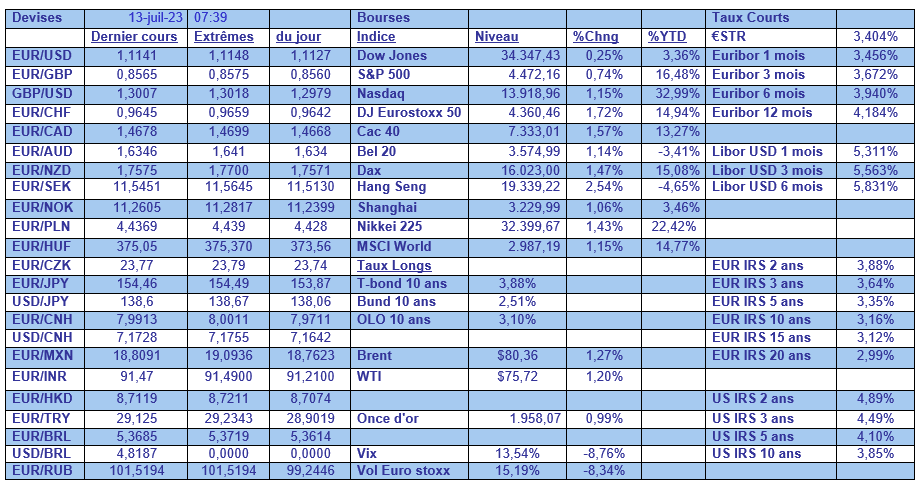

jeu. 13 juil. 2023

Les chiffres de l’inflation aux États-Unis ont été meilleurs que prévu, ce qui a provoqué une baisse des taux, un net recul du dollar, et assez logiquement, une hausse des bourses.

Recul de l’inflation

Enfin diront certains. De fait, l’inflation aux États-Unis a marqué, au mois de juin, un recul significatif qui donne à penser que la FED pourrait se contenter d’une seule hausse de taux en juillet.

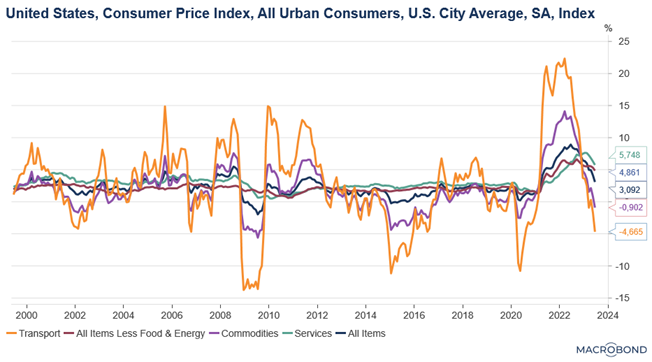

Pour l’inflation globale, la hausse mensuelle a été de 0,2 %, ce qui en taux annuel nous donne un taux de 3 % en juin contre 4 % en mai, et ce qui est le taux le plus faible depuis mars 2021.

Si on regarde l’indice de l’inflation sous-jacente, il a progressé de 0,2 % en juin, soit un taux annuel à 4,8 % contre 5,3 % en mai, et il s’agit du taux le plus faible depuis octobre 2021.

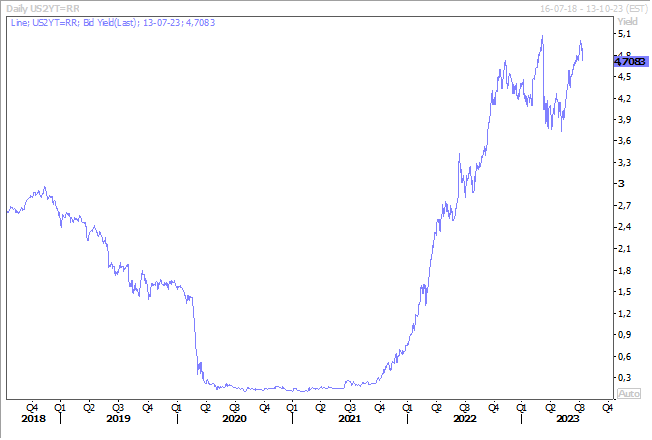

C’est clairement le signe que les hausses de taux ont fait leur travail et que le mouvement de baisse de l’inflation devrait se poursuivre dans les prochains mois. Avec le scénario d’une seule hausse de taux en juillet, la probabilité d’une hausse en septembre étant retombée à niveau insignifiant, le rendement du Treasury 2 ans a fait une courbe rentrante.

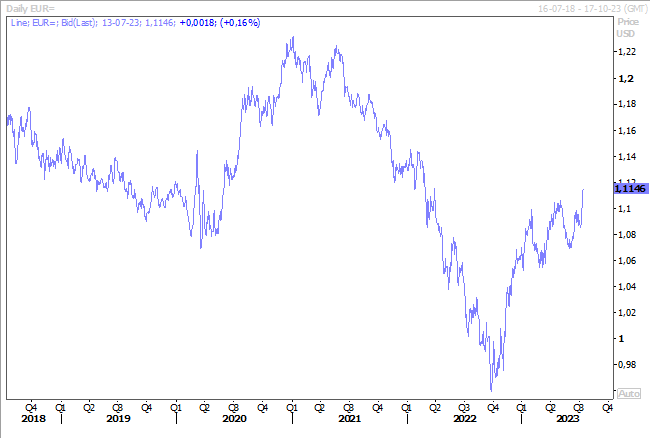

Alors que la BCE devrait encore augmenter ses taux deux fois, cette perspective a renforcé l’euro par rapport au dollar, même si clairement c’est le dollar qui a reculé par rapport à l’ensemble des devises.

Deux réunions de Banques centrales

Hier, deux Banques centrales avaient leur réunion et si la Banque centrale de Nouvelle-Zélande a opté pour le statu quo, en revanche, la Banque centrale du Canada a encore augmenté ses taux.

La décision de statu quo de la Banque centrale de Nouvelle-Zélande n’a pas été une surprise, vu l’ampleur de la hausse jusqu’à présent, et son taux d’escompte à 5,5 % devrait rester inchangé pour une longue période, comme l’a souligné le communiqué.

On peut en effet lire que, « le Comité a convenu que l’OCR devra rester à un niveau restrictif dans un avenir prévisible », ce qui pourrait signifier que ce taux resterait inchangé jusqu’au milieu de l’année prochaine.

La vision de la Banque centrale du Canada est différente, et elle a augmenté son taux de 0,25 % pour le porter à 5 %, soit son niveau le plus haut depuis mai 2001.

Face au constat d’une croissance soutenue, qu’elle a même revu à la hausse, et du fait qu’elle a repoussé de 6 mois ses prévisions d’un retour de l’inflation à l’objectif, la Banque centrale n’avait pas d’autre choix que d’encore augmenter les taux.

Et elle a justifié cette décision en déclarant, « avec les mesures de l’inflation fondamentale qui se situent autour de 3,5-4 % depuis septembre dernier, les pressions sous-jacentes qui s’exercent sur les prix semblent plus persistantes qu’anticipé ».

Elle a revu ses prévisions de croissance pour cette année à 1,8 % contre 1,4 %, et « l’inflation mesurée par l’indice des prix à la consommation devrait atteindre 2 % au milieu de 2025. Ce retour à la cible est plus tardif que dans les projections de janvier et d’avril. Le Conseil de direction reste préoccupé par le risque que la progression vers la cible de 2 % puisse stagner, ce qui viendrait compromettre le rétablissement de la stabilité des prix ».

Le dollar canadien s’est renforcé par rapport au dollar américain, en n’oubliant pas que ce dernier a reculé par rapport à toutes les devises, et les taux canadiens n’ont que peu évolué, à contrario des taux américains.

Le ralentissement se fait durement sentir

Dans les chiffres de la balance commerciale chinoise, avec une chute de 12,4 % des exportations en taux annuel au mois de juin, soit la plus forte baisse depuis trois ans.

Ce chiffre montre que le ralentissement de l’économie mondiale, mais aussi les tensions géopolitiques entre les États-Unis et la Chine, pèsent sur les exportations chinoises.

Mais le chiffre des importations n’est guère plus brillant, puisqu’elles affichent un recul, en taux annuel, de 6,8 %, signe d’une demande intérieure qui demeure atone.

Si les importations ont aussi nettement reculé, c’est aussi parce que la demande de matières premières a également montré des signes de faiblesse, les importations de cuivre ayant baissé de 16,4 % en juin par rapport à l’année précédente.

Ces chiffres viennent confirmer ce que les indices PMI nous avaient déjà indiqué, et en l’absence d’autres mesures que des baisses de taux à la marge, les prévisions de croissance vont encore être revues à la baisse.

Non sans mal

Le Parlement européen a finalement adopté la loi européenne sur la restauration de la nature par 336 voix contre 300.

Ce texte souligne que l’UE doit mettre en place des mesures de restauration d’ici 2030 couvrant au moins 20 % de ses zones terrestres et maritimes. Et les députés ont souligné que « la restauration de l’écosystème est essentielle pour lutter contre le changement climatique et la perte de biodiversité, et réduit les risques pour la sécurité alimentaire. Ils soulignent que le projet de loi n’impose pas la création de nouvelles aires protégées dans l’UE, et qu’il n’empêche pas de nouvelles infrastructures d’énergie renouvelable ».

Ce vote est un premier pas, mais un pas indispensable et il me fait penser à une citation de Milan Kundera « Chemin : bande de terre sur laquelle on marche à pied. La route se distingue du chemin non seulement parce qu’on la parcourt en voiture, mais en ce qu’elle est une simple ligne reliant un point à un autre. La route n’a par elle-même aucun sens ; seuls en ont un les deux points qu’elle relie. Le chemin est un hommage à l’espace. Chaque tronçon du chemin est en lui-même doté d’un sens et nous invite à la halte. La route est une triomphale dévalorisation de l’espace, qui aujourd’hui n’est plus rien d’autre qu’une entrave aux mouvements de l’homme, une perte de temps ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances