mer. 17 juil. 2024

L’or à un record, une bourse américaine qui continue de progresser et des bourses asiatiques qui s’inquiètent de l’arrivée de Trump. En particulier Taïwan, car ce dernier a laissé entendre qu’elle devrait payer pour bénéficier de la protection américaine.

Un record pour l’or

L’or a été porté ces dernier temps par les tensions géopolitiques, par la perspective d’une baisse des taux, par le recul de l’inflation, mais surtout par les achats des Banques centrales.

En dehors d’un flux constant d’achats de la part des Banques centrales, la guerre en Ukraine et les sanctions imposées à la Russie ont poussé certaines Banques centrales à augmenter leurs achats en or.

Et c’est le cas en particulier de la Banque centrale chinoise qui a repris ses achats d’or en novembre 2022, après une pause de plus de 3 ans. Selon le World Gold Council, la Chine a été le plus grand acheteur d’or au monde en 2023, pour des achats nets de 7,23 millions d’onces.

Le recul du prix de l’or en mai et juin de cette année est dû simplement au fait que, durant cette période, la Chine a fait une pause dans ses achats.

Vu sa volonté de réduire sa dépendance au dollar, la Chine devrait continuer à acheter de l’or, et ces achats par la Banque centrale ont incité les particuliers, méfiants par rapport aux investissements immobiliers, à aussi acquérir de l’or.

La possession d’or pour la Chine est une façon de se prémunir contre les sanctions en cas de conflit et l’arrivée de Trump pourrait encore accélérer ce souhait de se protéger contre ce risque.

Selon les estimations, la part de l’or dans ses réserves s’élève à 4,9 %, niveau très faible par rapport aux autres Banques centrales. Cela représente 72,8 millions d’onces d’or d’une valeur d’environ 170 milliards de dollars.

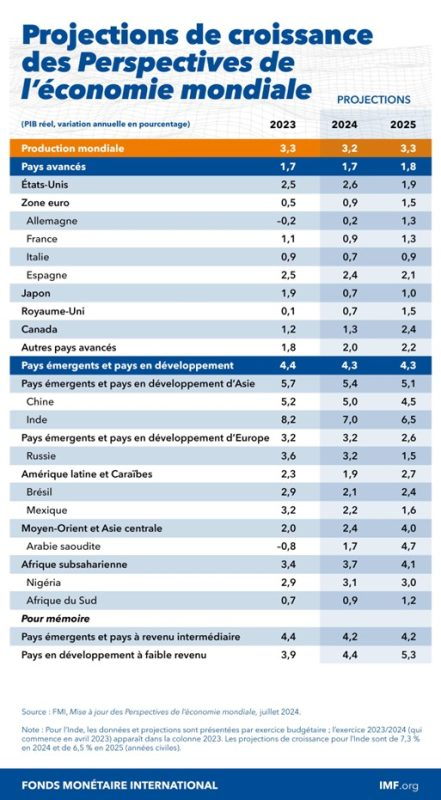

L’économie mondiale dans une situation délicate

C’est le titre des nouvelles mises à jour des prévisions du FMI, qui dans l’ensemble n’a pas fait de grandes révisions.

Si l’un dans l’autre, les prévisions ont été légèrement revues, à la baisse aux Etats-Unis, à la hausse en Europe, la prévision pour la croissance mondiale n’a pas changé.

Qu’est-ce qui justifie alors le titre de cette mise à jour des perspectives mondiales ?

Pour comprendre, il faut reprendre le point qui concerne l’inflation et les politiques monétaires. Le constat du FMI est le suivant, « l’inflation des prix des services freine les progrès de la désinflation, ce qui complique un retour à la normale de la politique monétaire. Les risques d’accélération de l’inflation se sont ainsi accrus, ce qui laisse entrevoir des taux d’intérêt plus élevés pour encore plus longtemps, dans un contexte d’escalade des tensions commerciales et de plus grande incertitude en matière de politique économique. Pour gérer ces risques et préserver la croissance, il convient d’échelonner soigneusement le dosage de mesures afin de stabiliser les prix et de reconstituer les réserves qui se sont réduites ».

Et le FMI de mettre en garde « dans les pays où les risques de hausse des taux d’inflation (y compris ceux véhiculés par des circuits extérieurs) se sont concrétisés, les Banques centrales devraient éviter d’assouplir leur politique de manière trop précoce et se tenir prêtes à un nouveau resserrement si cela se révélait nécessaire. Lorsque les données relatives à l’inflation indiquent de manière encourageante un retour durable à la stabilité des prix, l’assouplissement de la politique monétaire devrait se faire progressivement, ce qui permettrait de mettre parallèlement en place le rééquilibrage des finances publiques qui s’impose ».

Et justement à propos de l’inflation

L’inflation en Grande-Bretagne est attendue, ce matin, pour le Core CPI stable à 3,5 %, mais l’inflation des services ne devrait reculer que très faiblement à 5,6 % contre 5,7 %, restant à un niveau beaucoup trop élevé.

Par contre, l’inflation néo-zélandaise a ralenti au deuxième trimestre pour atteindre son niveau le plus bas depuis trois ans, se situant à 3,3 % par rapport aux 4 % au premier trimestre.

Ce chiffre pourrait inciter la Banque centrale à se montrer moins restrictive à l’avenir et une baisse de taux d’ici la fin de l’année n’est plus à exclure.

La Banque centrale du Canada, qui a déjà amorcé ce mouvement de baisse des taux, pourrait encore procéder à un assouplissement, la semaine prochaine, après la publication du chiffre d’inflation.

En effet, l’inflation a reculé à 2,7 % en juin contre 2,9 % en mai, même si en excluant les aliments et l’énergie, les prix ont augmenté de 2,9 % en juin, comme en mai.

Et pour être complet, les prix des services ont augmenté de 4,8 % par an en juin, contre une hausse de 4,6 % en mai.

Cela signifie qu’avec un taux directeur actuellement à 4,75 %, la Banque centrale a quand même un peu de latitude pour encore réduire son taux de 0,25 % la semaine prochaine, ce qui explique la baisse du taux à 2 ans.

La FED attendra encore avant de baisser ses taux, mais le chemin s’éclaircit comme l’a souligné la gouverneure Adriana Kugler, « je suis prudemment optimiste et pense que nous constatons des progrès et le type de progrès dont nous avons besoin pour revenir à 2 % ».

Et de rajouter « si les conditions économiques continuent d’évoluer de manière favorable, avec une désinflation plus rapide, comme le montrent les données sur l’inflation des trois derniers mois, et si l’emploi ralentit mais reste résistant, comme le montrent les derniers rapports sur l’emploi, je pense qu’il sera approprié de commencer à assouplir la politique monétaire dans le courant de l’année ».

Après Powell, ces propos donnent le sentiment que la FED va, lors de sa réunion des 30 et 31 juillet, préparer les marchés à un premier assouplissement en septembre.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances