mer. 8 mars 2023

Powell a dézingué les espoirs d’une FED plus accommodante dans les prochains mois, provoquant une sensible hausse des taux longs.

Discours ferme

D’entrée de jeu, Powell a mis les choses au point, « les dernières données économiques sont plus fortes que prévu, ce qui suggère que le niveau final des taux d’intérêt sera probablement plus élevé que prévu ».

Oubliée la désinflation que Powell avait évoquée lors de sa conférence de presse, après la dernière réunion du Comité de la FED, au regard des derniers indicateurs d’inflation et du marché de l’emploi.

Et dès lors, non seulement le niveau final des taux sera plus élevé, mais « si l’ensemble des données devait indiquer qu’un resserrement plus rapide est justifié, nous serions prêts à augmenter le rythme des hausses de taux ».

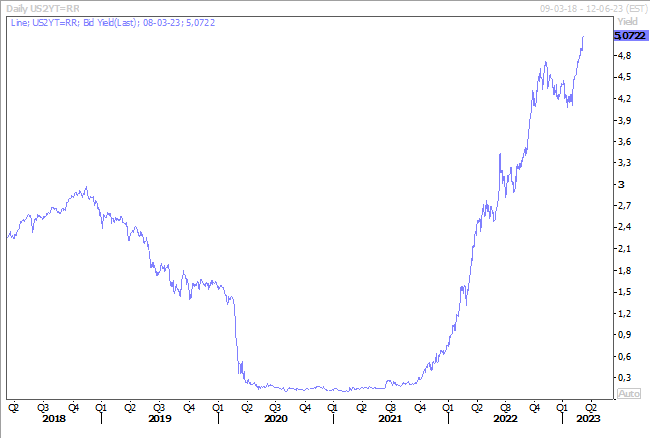

La probabilité d’une hausse de 0,50 % des taux, lors de la réunion des 21 et 22 mars, s’est envolée à 75 % après ces propos, et le rendement du Treasury 2 ans a dépassé les 5 % et le 10 ans les 4 %.

Powell a reconnu que ces dernières données, qui seront ou pas confirmées avec les chiffres du chômage ce vendredi et le taux d’inflation la semaine prochaine, ont bouleversé leur certitude et pourraient justifier une réponse plus sévère que prévu. Il a insisté sur le fait que si ces données sont confirmées, le chemin à parcourir sera long, et que « le processus visant à ramener l’inflation à 2 % est loin d’être achevé et sera probablement cahoteux ». I’ve a long long way…

Le point majeur d’attention pour Powell est clairement le marché du travail, en particulier dans le secteur des services, car ce dernier est à forte intensité de main-d’œuvre, où les prix continuent d’augmenter. « Pour rétablir la stabilité des prix, nous devrons constater une baisse de l’inflation dans ce secteur, et il est très probable que les conditions du marché du travail s’assouplissent », a déclaré Powell.

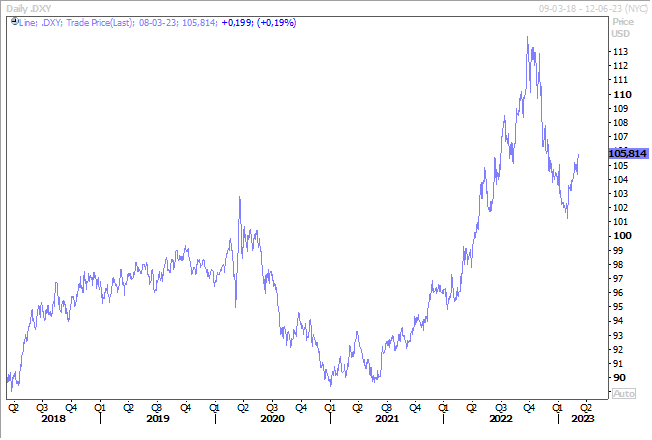

En annonçant qu’il allait tirer plus vite, que prévu, Powell a flingué les 4 Daltons, à savoir les bourses américaines, qui ont terminé en net recul, les taux en forte hausse, le dollar qui s’est très nettement renforcé et la courbe qui s’est encore un peu plus inversée.

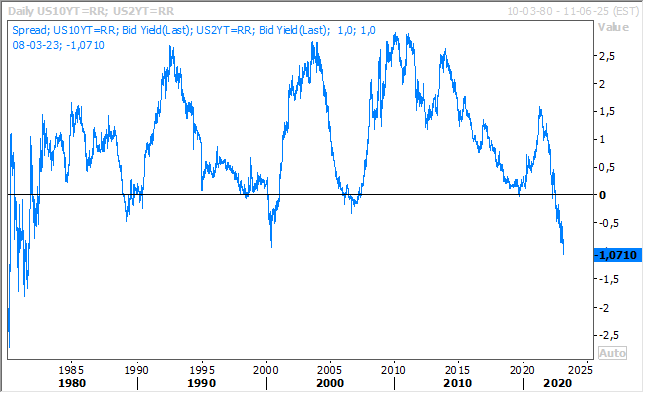

Il faut remonter à août 1981 pour retrouver le même écart entre le taux 2 ans et 10 ans, et une inversion de cette ampleur est évidemment un signal interpellant de risque élevé de récession.

Ce risque de récession et la forte hausse du dollar par rapport à la majorité des devises ont entrainé une baisse assez importante du prix du baril.

Tous les regards vont se tourner maintenant vers les chiffres du marché de l’emploi, avec cet après-midi le chiffre des créations d’emploi dans le secteur privé, 200 000 créations en février contre 106 000 en janvier, et l’indice JOLTS, soit le nombre d’emplois ouverts. Et bien évidemment, le chiffre des créations d’emploi qui sera publié vendredi, avec 203 000 créations contre 517 000 en janvier.

Politique budgétaire

Les règles budgétaires dans l’UE ont été suspendues pendant la pandémie et puis de nouveau en 2022 suite à la guerre en Ukraine et la hausse des prix de l’énergie, mais la Commission a remis l’ouvrage sur le métier et devrait faire de nouvelles propositions.

Compte tenu des énormes divergences au sein de l’UE, la Commission aurait l’intention de proposer aux gouvernements de fixer leurs propres objectifs de réduction de la dette lorsqu’ils prépareront leurs projets de budget pour 2024.

L’idée serait de laisser du temps pour que de nouvelles règles soient d’application à partir de 2024, mais en offrant la possibilité aux gouvernements de fixer leurs propres objectifs, la Commission laisse la porte ouverte à des dérapages et cela ne va certainement pas inciter notre gouvernement à prendre les mesures nécessaires pour réduire notre déficit.

Hausse aussi

Après avoir annoncé une perte record de 132 milliards de francs suisse, la Banque nationale suisse n’a pas pour autant décidé d’abandonner sa politique monétaire.

Son président a déclaré hier, « nous ne pouvons pas exclure que nous devrons encore resserrer notre politique monétaire » lors de la prochaine réunion le 23 mars. Mais aussi d’intervenir, si nécessaire, sur le marché des changes.

Ces propos interviennent après la publication d’un taux d’inflation à 3,4 % en février, en hausse, et qui dépasse l’objectif de 2 %. Suite à ces propos, la probabilité d’une hausse de 0,75 % des taux est passée à 52 %.

Avec le même constat que partout, à savoir que les augmentations salariales sont plus élevées que les années précédentes, et que « cela rend l’ensemble de la situation plus vulnérable et la politique monétaire plus difficile ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance