mar. 5 sept. 2023

Décidément, les mauvaises nouvelles s’accumulent pour la Chine et pour l’Allemagne, avec le risque que l’un entraine encore un peu plus l’autre vers le bas.

Chute de l’indice PMI

L’indice PMI des services en Chine, publié par Caixin/S&P Global, a chuté d’un mois à l’autre en passant de 54.1 en juillet à 51.8 en août, soit son niveau le plus faible depuis décembre 2022 en pleine période de phase de confinement.

Heureusement que l’indice PMI manufacturier s’est légèrement repris, ce qui permet à l’indice composite de limiter le recul à 51.7 contre 51.9 en juillet.

Ce recul est en partie lié à une demande intérieure atone, mais aussi parce que la demande étrangère est faible et qu’elle pèse sur les exportations.

Et comme jusqu’à présent, les autorités ont pris des mesures de soutien uniquement pour le secteur immobilier, il a peu de chance que la situation évolue favorablement dans les prochains mois.

Exportations en berne

Justement à propos des exportations, ces dernières ont baissé en Allemagne de 0.9% en juillet par rapport au mois précédent à cause d’une demande mondiale faible.

Situation finalement comparable à la Chine, avec un secteur immobilier qui souffre et des exportations qui ne sont plus le moteur de la croissance. Et inéluctablement, le ralentissement en Chine touche de plein fouet les exportations allemandes.

Dans le détail, les exportations vers les pays de l’UE ont augmenté de 0.5 % par rapport au mois précédent, tandis que celles vers les pays non membres de l’UE ont diminué de 2.5 %.

Si l’industrie manufacturière est en berne, si les exportations sont en recul, si le secteur immobilier est en fort recul, il doit bien y avoir une chose de positive ? Et bien non, s’il faut en croire le dernier indice Sentix, qui mesure le moral des investisseurs dans la zone euro, et qui a reculé plus que prévu à cause de la situation en Allemagne.

Ce qui a fait dire à Manfred Huebner, directeur général de Sentix, « la situation en Allemagne reste particulièrement précaire. Nous mesurons ici la situation la plus faible (…) depuis juillet 2020, lorsque l’économie a été ralentie par le premier confinement du coronavirus ».

Et il n’a d’ailleurs pas mâché ses mots sur la situation en Allemagne déclarant que « le manque total de compétences économiques des dirigeants politiques et les énormes incertitudes pour l’économie causées par la crise de l’énergie et de l’électricité entraînent l’économie allemande de plus en plus profondément dans la récession ».

Statu quo

Comme attendu, la Banque centrale d’Australie a laissé ses taux inchangés pour le troisième mois consécutif, tout en se laissant la possibilité d’encore agir si nécessaire.

Avec un taux directeur à 4.10%, elle estime que la trajectoire de l’inflation est conforme à son scénario, même si le retour de cette dernière dans sa fourchette cible de 2 à 3% ne se fera que fin de l’année 2025.

La FED pourrait sans aucun doute s’inspirer du communiqué de la Banque centrale d’Australie lors de sa prochaine réunion, quand on lit le passage suivant , « en prenant ses décisions, le Conseil d’administration continuera à prêter une attention particulière à l’évolution de l’économie mondiale, aux tendances des dépenses des ménages et aux perspectives en matière d’inflation et de marché du travail ».

Plus élevée que prévue

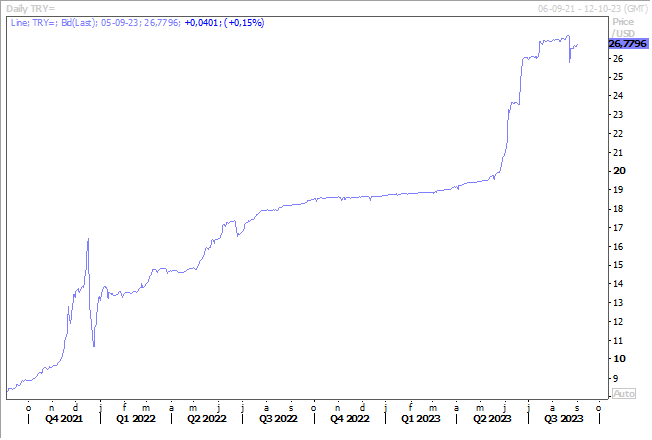

L’inflation en Turquie, qui a atteint le taux de 58.94% en août, soit une hausse mensuelle de 9.09%.

Ce chiffre est nettement au-dessus des prévisions et marque une nouvelle hausse alors que l’inflation en juillet se situait à 47.83%, ce qui a provoqué une pression à la baisse sur la devise.

La Banque centrale va devoir encore augmenter ses taux si elle veut éviter une nouvelle dépréciation de sa devise qui viendrait alors encore accentuer la hausse de l’inflation.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance