jeu. 15 juin 2023

Mais quel contraste, la FED opte, provisoirement, pour le statu quo, et la Banque centrale de la Chine réduit son taux à moyen terme, après une nouvelle salve d’indices décevants.

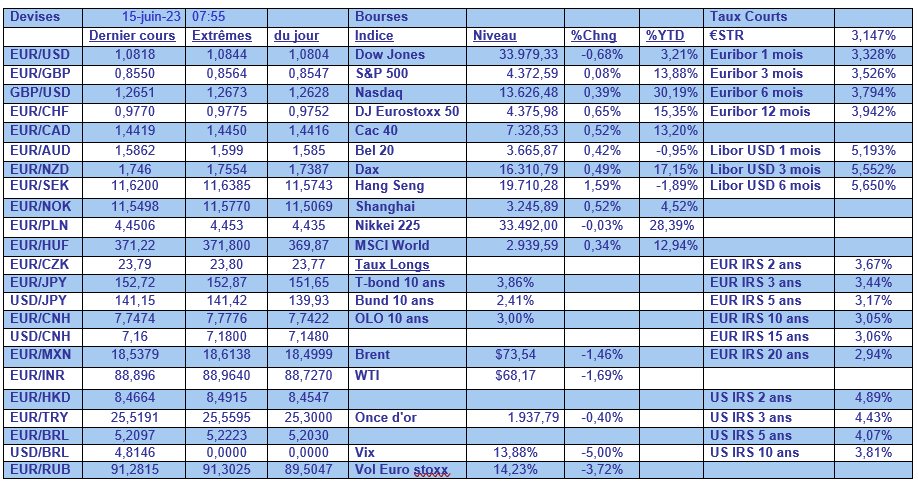

Statu quo

Pas de surprise, la FED a laissé ses taux inchangés, une première depuis mars 2022, mais, elle a ouvert la porte à deux autres relèvements de 0.25% d’ici la fin de l’année face à la solidité de l’économie.

Comme attendu, elle se donne du temps pour évaluer l’impact de ses hausses de taux, en estimant que « le maintien de la fourchette cible lors de cette réunion permet au Comité d’évaluer les informations supplémentaires et leurs implications pour la politique monétaire ».

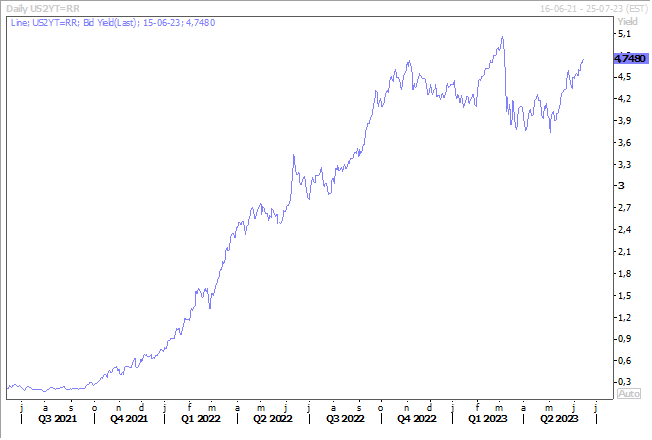

Mais par contre, elle a surpris par un ton plus agressif pour la suite avec des prévisions de ses membres qui tablent sur un taux, d’ici la fin de l’année, de 5.50%-5.75%.

C’est clairement plus élevé que prévu et cela a renforcé le scénario d’une hausse de 0.25% lors de la réunion du mois de juillet, ce qui explique le niveau du taux à 2 ans. Et Powell a clairement exclu toute baisse des taux d’ici la fin de l’année, sans surprise par contre...

Pour justifier ces prochaines hausses, la FED a revu à la hausse ses prévisions de croissance à 1% pour cette année contre 0.4% précédemment et un taux de chômage à 4.1% contre 4.5%.

Mais surtout, le recul de l’inflation sera plus lent qu’attendu initialement, puisqu’elle table sur un taux de 3.2% cette année contre 3.3%, pour l’inflation globale, mais, pour l’inflation sous-jacente, sur un taux de 3.9% contre 3.6% précédemment.

Ce qui implique que la baisse des taux en 2024 sera plus lente que prévu jusqu’à présent, puisque que le taux devrait revenir fin 2024 à 4.6% contre 4.3% et fin 2025 à 3.4% contre 3.1%.

Et dans le même temps, presque

Conformément à ce qui était attendu (et l’Echo en faisait référence hier), la Banque centrale chinoise a réduit le taux d’emprunt de ses prêts à moyen terme, pour la première fois en 10 mois, à 1 an à 2.65% contre 2.75%, avant même la publication de nouveaux indicateurs décevants.

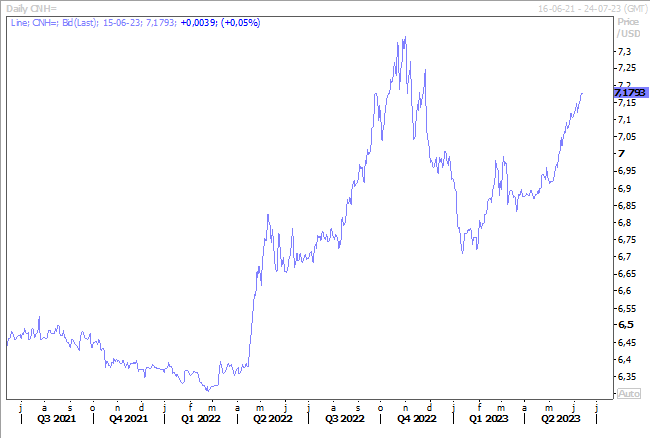

Mais, elle devrait se montrer très prudente pour la suite, car une baisse des taux plus importante, alors que la FED vient d’annoncer encore deux hausses de taux, mettrait une très forte pression à la baisse sur le yuan, qui est déjà fragilisé.

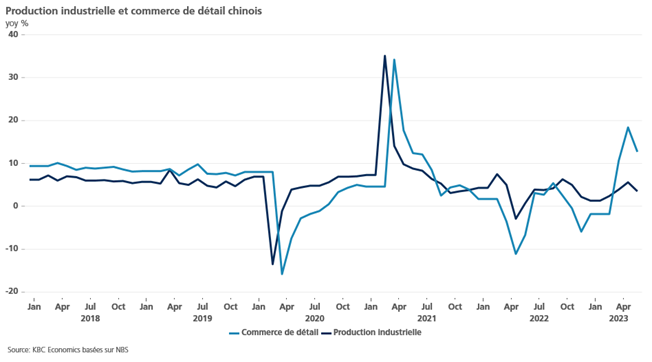

A propos des indices, l’essoufflement est encore plus marqué qu’attendu, avec une production industrielle qui a augmenté, en taux annuel de 3.5% en mai, contre 5.6% en avril. Et des ventes de détail, qui continuent de reculer, et qui affichent une hausse annuelle de 12.7% contre 18.4% en avril.

Et à cela il faut rajouter que l’investissement immobilier a chuté au rythme le plus rapide depuis 2001, avec une baisse de 21.5 % en taux annuel, et que le taux de chômage des jeunes s’est inscrit à un nouveau record à 20.8%.

Et pour finir…

La FED a laissé ses taux inchangés, sans surprise, la Banque centrale chinoise a baissé ses taux, sans surprise, dès lors, la BCE devrait augmenter ses taux de 0.25% ce jeudi, sans surprise.

Et aussi annoncer qu’elle laissera la porte ouverte à d’autres hausses de taux, sans surprise. Mais comme la FED a laissé entendre que deux hausses de taux seraient encore possible, la BCE devrait se montrer aussi ferme en laissant entendre que, d’une part, elle laisse la porte ouverte à d’autres hausses de taux, et d’autre part, qu’elle ne va pas baisser ses taux rapidement en 2024.

Fin du pétrole en vue ?

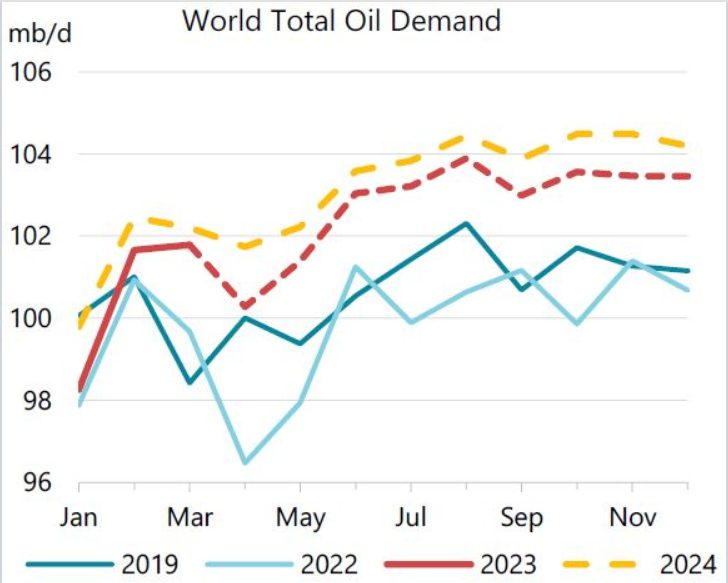

Selon l’Agence internationale de l’énergie (AIE), la forte demande de pétrole après la reprise post-Covid devrait prendre fin cette année. Car le ralentissement de l’économie et la transition vers des combustibles plus propres devrait inverser la tendance à partir de 2024.

« Le passage à une économie fondée sur les énergies propres s’accélère, avec un pic de la demande mondiale de pétrole en vue avant la fin de cette décennie, grâce aux progrès des véhicules électriques, de l’efficacité énergétique et d’autres technologies », a déclaré le directeur exécutif de l’AIE, Fatih Birol.

Toujours selon l’AIE, les investissements mondiaux dans la prospection, l’extraction et la production de pétrole et de gaz devraient atteindre cette année 528 milliards de dollars, soit le niveau le plus élevé depuis 2015, et devraient permettre d’approvisionner le monde jusqu’en 2028.

Mais « pour que la demande totale de pétrole diminue plus rapidement, conformément au scénario d’émissions nettes nulles de l’AIE d’ici 2050, des mesures politiques supplémentaires et des changements de comportement seraient nécessaires ».

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance