lun. 13 nov. 2023

Véritable coup de semonce et très mauvaise nouvelle pour Biden, Moody’s a abaissé la perspective de la note des Etats-Unis de « stable » à « négative », ce qui devrait alourdir le coût de la dette.

Après Fitch

Cette décision intervient après que Fitch ait baissé cette année la note des Etats-Unis, et est dès lors un signal fort qui montre que les agences de rating ne vont pas laisser la situation se dégrader sans réagir.

Pour justifier sa décision, Moody’s a estimé que « la polarisation politique continue » au Congrès augmente le risque que les législateurs ne soient pas en mesure de parvenir à un consensus sur le plan budgétaire. Et d’ajouter « tout type de réponse politique significative que nous pourrions voir à ce déclin de la force fiscale ne se produirait probablement pas avant 2025 en raison de la réalité du calendrier politique de l’année prochaine ».

Et l’avertissement est de taille, car Moody’s est la dernière des trois grandes agences de notation à maintenir la note maximale, Fitch a abaissé la note de triple A à AA+ en août, rejoignant S&P qui a ramené la note à AA+ depuis 2011.

Même si Moody’s a indiqué qu’un déclassement ne concernerait que le moyen terme, car elle a confirmé la note AAA pour les émissions à long terme.

S’ils se sont empressés de rejeter la faute sur les républicains, cette annonce n’est évidemment pas une bonne nouvelle pour les démocrates et surtout pour Biden.

Et d’ailleurs, le secrétaire adjoint au Trésor s’est empressé de contester cette décision, en déclarant « bien que la déclaration de Moody’s maintienne la note AAA des États-Unis, nous ne sommes pas d’accord avec le passage à une perspective négative. L’économie américaine reste forte et les titres du Trésor constituent le principal actif sûr et liquide au monde ».

Cette annonce ne tombe évidemment pas par hasard, alors qu’un accord doit être trouvé pour éviter une fermeture des agences gouvernementales à la fin de cette semaine.

Le président de la Chambre des représentants, Mike Johnson, a annoncé, samedi, une mesure de financement temporaire en deux étapes qui permettrait de financer certains segments du gouvernement fédéral jusqu’au 19 janvier et d’autres agences jusqu’au 2 février.

Mais cette mesure a cependant peu le chance d’obtenir le soutien des démocrates, et pendant ce temps l’heure tourne.

Encore et toujours l’inflation

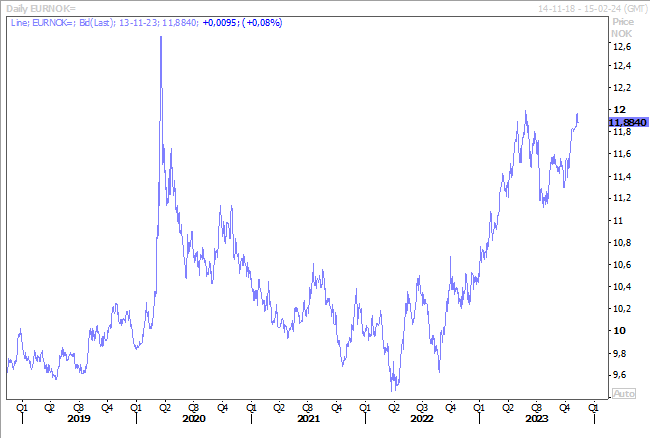

Mauvaise surprise en Norvège, où l’inflation, qui exclut l’énergie et les taxes, est passée de 5.7% en septembre à 6% en octobre, prenant à contrepied la Banque centrale qui avait laissé ses taux inchangés la semaine passée.

Mais elle avait averti qu’elle augmenterait probablement ses taux en décembre, le probablement étant devenu une certitude après la publication de ce chiffre, mais cela n’a pas renforcé de façon significative la couronne par rapport à l’euro.

Même l’inflation globale a augmenté en passant de 3.3% en septembre à 4% en octobre, chiffre proche des prévisions de la Banque centrale, qui avait averti qu’à 4.4% cela pourrait conduire à une hausse des taux en décembre.

Toujours à propos de l’inflation, Christine Lagarde a mis en garde sur le fait que l’inflation dans la zone euro pourrait augmenter dans les mois à venir.

« Il y aura une résurgence de chiffres probablement plus élevés à l’avenir et nous devrions nous y attendre. Même si les prix de l’énergie restaient raisonnablement stables aujourd’hui, nous perdrions l’effet de base en janvier et février » a déclaré Christine Lagarde.

Elle a cependant laissé entendre qu’une nouvelle hausse des taux ne serait pas nécessaire, car « nous sommes à un niveau où nous pensons que, si nous le maintenons suffisamment longtemps, – et ce délai n’est pas négligeable – nous atteindrons l’objectif de 2 % à moyen terme ».

Christine Lagarde a aussi regretté qu’il n’y ait pas d’accord sur un nouveau cadre budgétaire pour les pays de l’UE, estimant, comme elle l’avait déjà souligné à maintes reprises, que les restrictions budgétaires étaient nécessaires pour faire baisser l’inflation et que des dépenses trop importantes pourraient obliger la Banque centrale à resserrer sa politique pour contrer l’impulsion budgétaire.

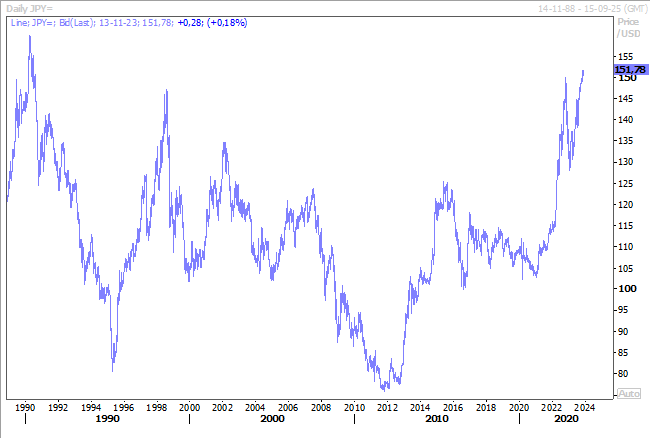

Yen sous pression

Il faut remonter à juillet 1990 pour retrouver un niveau aussi faible du yen par rapport au dollar.

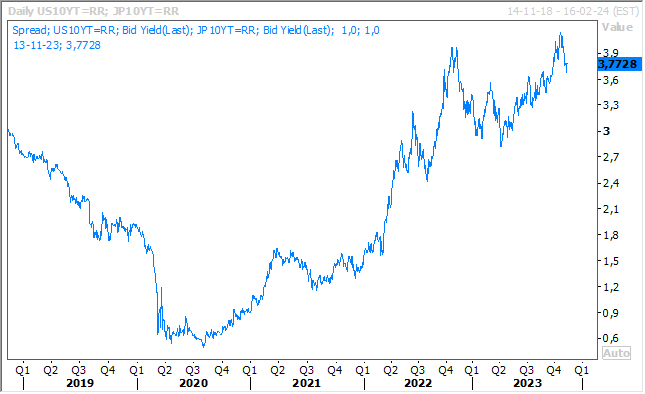

Même l’annonce de Moody’s n’a pas empêché le yen de poursuivre sa dégringolade, toujours affecté par un différentiel de taux qui joue nettement en sa défaveur.

Et rien n’exclut que le mouvement de baisse du yen ne se poursuive avec la publication du chiffre d’inflation aux Etats-Unis demain. Si ce chiffre montre que l’inflation fait de la résistance, et compte tenu des propos de Powell la semaine passée, la tension sur les taux pourrait reprendre et dès lors pousser le différentiel de taux encore à la hausse.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance