mer. 15 avr. 2026

Ce n’est pas « silence, on tourne », mais silence on se parle, et cela suffit amplement pour rassurer les marchés qui tablent sur un accord, malgré la poursuite de la fermeture du détroit d’Ormuz.

En attendant…

Le FMI a revu, sans surprise, ses prévisions de croissance à la baisse, avec trois scénarios.

Le plus grave, c’est une économie au bord de la récession avec un prix du baril qui s’envole à 110 dollars en 2026 et à 125 dollars en 2027.

Le scénario intermédiaire envisage aussi un conflit plus long avec un prix du baril autour des 100 dollars cette année et à 75 dollars en 2027, ce qui aurait comme conséquence que la croissance mondiale tomberait à 2,5 % cette année contre 3,4 % en 2025.

Et le plus optimiste, et sur lequel s’est basé le FMI pour ses prévisions, est un conflit de courte durée avec un prix du baril qui reviendrait au second semestre 2026 à 82 dollars.

Mais à peine publiées, Pierre-Olivier Gourinchas, économiste en chef du FMI, s’est empressé de déclarer, « je dirais que nous nous situons quelque part entre le scénario de référence et le scénario défavorable. Et bien sûr, chaque jour qui passe et chaque jour où nous avons plus de perturbations dans le domaine de l’énergie, nous nous rapprochons du scénario défavorable ».

Autant dire que la prévision d’une croissance mondiale estimée à 3,1 % pour cette année est trop optimiste après ces propos, et espérons ne pas connaître le scénario le plus grave où la croissance tomberait à 2 %, selon le FMI.

Sur base du scénario le plus optimiste, la croissance aux États-Unis est attendue à 2,3 % cette année contre 2,4 % précédemment et à 2,1 % en 2027.

Pour la zone euro, et cela semble bien optimiste, il table sur un taux de 1,1 % en 2026 et de 1,2 % en 2027 contre 1,3 % et 1,4 % précédemment.

Pas de changement pour le Japon, et une légèrement révision à la baisse pour la Chine à 4,4 % pour cette année.

Mais c’est évidemment la région du Moyen-Orient qui a fait l’objet de la plus forte révision à la baisse, le FMI s’attend à une chute de 6,1 % du PIB en Iran, de 8,6 % pour le Qatar, de 6,8 % pour l’Irak, de 0,6 % pour le Koweït et de 0,5 % pour le Bahreïn.

Seule l’Arabie saoudite devrait mieux s’en sortir, avec une croissance de 3,1 % cette année, en recul quand même de 1,4 % par rapport à la précédente estimation.

Il faut espérer que le scénario intermédiaire se réalise, mais pour cela il faut évidemment que les discussions se poursuivent, sans doute pas dans le respect vu la méfiance réciproque, mais au moins qu’elles aboutissent pour permettre une sortie du conflit.

Mais l’inflation augmente

Quel que soit le scénario, l’inflation devrait augmenter, et les chiffres des prix à la production aux États-Unis l’ont confirmé, même si la hausse a été moindre que prévue.

Les prix à la production ont augmenté de 0,5 % en mars, après un recul de 0,5 % en février, soit un taux annuel qui est passé de 3,4 % à 4 %, quand même.

Evidemment, les prix de l’énergie ne sont pas étrangers à cette hausse, eux qui affichent une progression de 8,5 % sur le mois. Dès lors, les prix à la production, hors alimentation et énergie, ont augmenté de 0,2 % en mars après une hausse de 0,3 % en février.

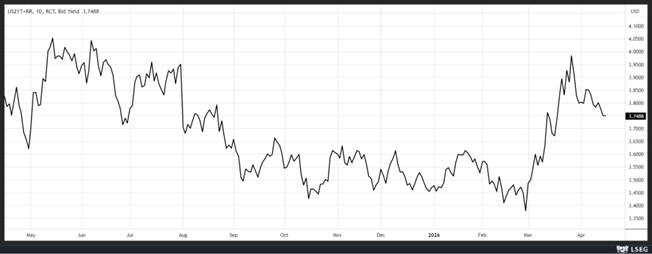

Le rendement du Treasury à 2 ans n’a pas réagi à ce chiffre et reflète toujours le sentiment que la FED devrait adopter le statu quo pendant encore un bon moment.

La plus durement touchée

Pour revenir aux prévisions du FMI, la Grande-Bretagne subit la plus forte révision à la baisse des pays du G7.

La croissance tomberait à 0,6 % cette année, contre 1,3 % précédemment, suite au doublement du prix du gaz, et à la probabilité d’un ralentissement des réductions des taux d’intérêt de la part de la Banque d’Angleterre.

C’est une très mauvaise nouvelle pour le gouvernement de Keir Starmer qui avait promis une amélioration de l’économie, d’autant plus mauvaise que le FMI table sur un taux de chômage de 5,6 % cette année contre 4,9 % en 2025.

Et comme une mauvaise nouvelle en amène une autre, l’inflation devrait culminer à 4 % courant de cette année pour s’établir en moyenne à 3,2 %, contre un taux de 2,5 % précédemment.

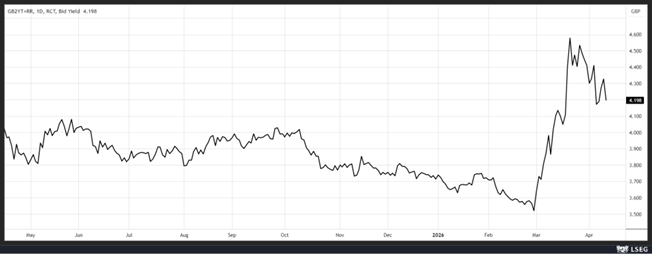

Comme pour le Treasury, le rendement de l’obligation en sterling à 2 ans n’anticipe plus la moindre baisse des taux, et au contraire même n’exclut pas une hausse de 0,25 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances