ven. 21 nov. 2025

Est-ce que la FED y voit plus clair après les publications des chiffres sur le marché de l’emploi ? Pour être honnête pas vraiment, et le scénario d’un statu quo sur les taux en décembre, en l’absence de ligne claire, semble le plus réaliste.

Résultat mitigé

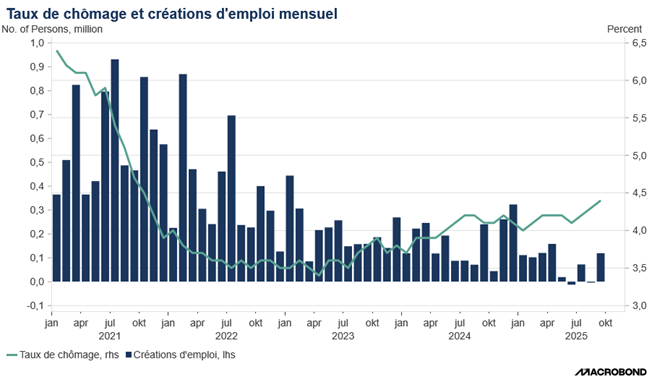

La mauvaise nouvelle c’est que le taux de chômage est passé de 4,3 % en août à 4,4 % en septembre, soit quand même son niveau le plus élevé depuis quatre ans.

Mais d’un autre côté, la croissance de l’emploi s’est accélérée en septembre, alors qu’en revanche le chiffre du mois d’août a été révisé à la baisse.

Cela signifie que les créations d’emploi en septembre ont été de 119 000, largement supérieures aux prévisions, mais que le chiffre du mois d’août a été revu à -4 000.

Ce qui rend encore plus compliqué l’interprétation des chiffres, c’est que si le taux de chômage a augmenté c’est pour de bonnes raisons, à savoir que la participation à la population active augmente encore plus vite que les solides gains en matière d’emploi.

Autre élément à prendre en considération, l’utilisation de plus en plus importante de l’IA érode la demande de main-d’œuvre.

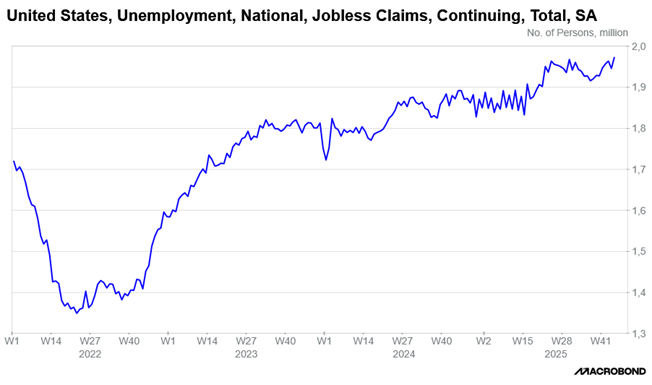

Résultat, les marchés ne savent plus sur quel pied danser, car en plus, le nombre d’Américains ayant déposé une nouvelle demande d’allocations de chômage a diminué la semaine dernière, mais de plus en plus de chômeurs s’efforcent de trouver de nouvelles opportunités dans un contexte de faible embauche.

C’est ce qui ressort du chiffre du nombre de personnes recevant des allocations de chômage après une première semaine d’aide qui a augmenté de 28 000 pour atteindre 1,974 million.

Comme en plus, les membres de la FED ne disposeront plus du moindre chiffre sur l’état du marché de l’emploi avant leur réunion, il semble peu probable qu’ils prennent la décision de baisser les taux dans le brouillard actuel.

Cette perspective d’un statu quo, et des doutes sur l’existence d’une bulle dans l’IA ont plombé les bourses, l’effet Nvidia s’étant rapidement estompé.

Inflation en hausse

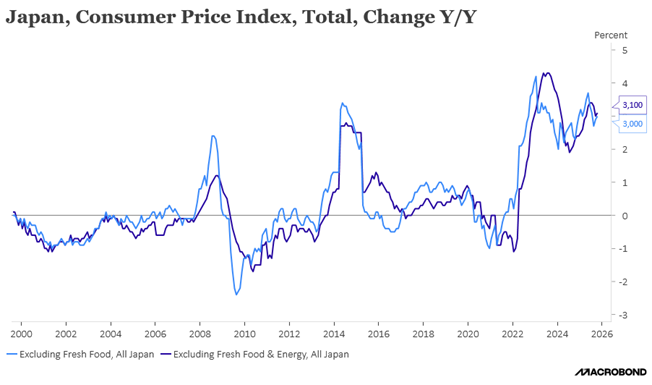

Mauvaise nouvelle pour la Banque du Japon, l’inflation de base est passée de 2,9 % en septembre à 3 % en octobre, ce qui continue de la mettre sous pression pour augmenter les taux.

Et l’indice, qui exclut à la fois les aliments frais et volatils et les coûts du carburant, a augmenté de 3,1 % en octobre contre 3,0 % en septembre.

Hasard du calendrier, le gouverneur Ueda s’exprimait ce matin devant le parlement et a souligné que la BOJ discutera, lors de ses prochaines réunions, de la faisabilité et du calendrier d’une hausse des taux d’intérêt en se concentrant sur l’impulsion de la croissance des salaires l’année prochaine.

Il a aussi attiré l’attention sur l’impact de la faiblesse du yen, car « par rapport au passé, l’impact des mouvements de change sur l’inflation peut être devenu plus important parce que les entreprises sont devenues plus actives dans l’augmentation des prix et des salaires. Nous devons être conscients que les hausses de prix, par le biais de ces canaux, pourraient affecter les attentes en matière d’inflation et l’inflation sous-jacente ».

Et il faut dire que le yen est particulièrement sous pression pour le moment, en particulier avec l’annonce du plan de relance de Takaichi de 135 milliards de dollars qui a été approuvé par le cabinet de la Première ministre ce matin.

Indicateurs stables

Les indices PMI sont attendus stables aussi bien en zone euro qu’en Grande-Bretagne qu’aux États-Unis.

En Allemagne, l’indice PMI des services devrait rester solide, ce qui explique pourquoi la Bundesbank, dans son rapport mensuel, estime que l’économie allemande devrait connaître une croissance modérée au cours du dernier trimestre de l’année, grâce à l’expansion des services et à la stabilisation de son secteur industriel en difficulté.

Après une croissance atone au troisième trimestre, selon la Bundesbank « la production économique pourrait à nouveau augmenter légèrement au quatrième trimestre ».

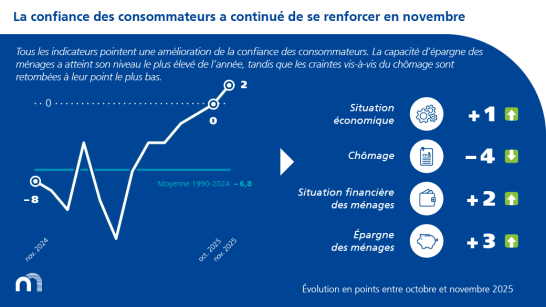

En Belgique, selon le baromètre de la BNB, la confiance des consommateurs a continué de se renforcer en novembre, et elle s’est établie à un nouveau sommet annuel.

Comme le montre l’infographie de la BNB, tous les indicateurs pointent une amélioration de la confiance des consommateurs, avec une capacité d’épargne des ménages qui a atteint son niveau le plus élevé de l’année. Ce qui cependant peut être interprété à contrario comme un signe de méfiance pour l’avenir.

En revanche, si les ménages utilisent leur épargne pour consommer cela soutiendra la croissance en 2026. Mais cette hausse de l’épargne pose question, car, dans le même temps, les craintes vis-à-vis du chômage sont retombées à leur point le plus bas. Dès lors pourquoi épargner si les ménages ne craignent pas le chômage ?

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances