ven. 3 févr. 2023

Les bourses ont surfé sur le sentiment que les hausses de taux se terminent tout doucement et sur l’illusion que les Banques centrales vont baisser leur taux rapidement après.

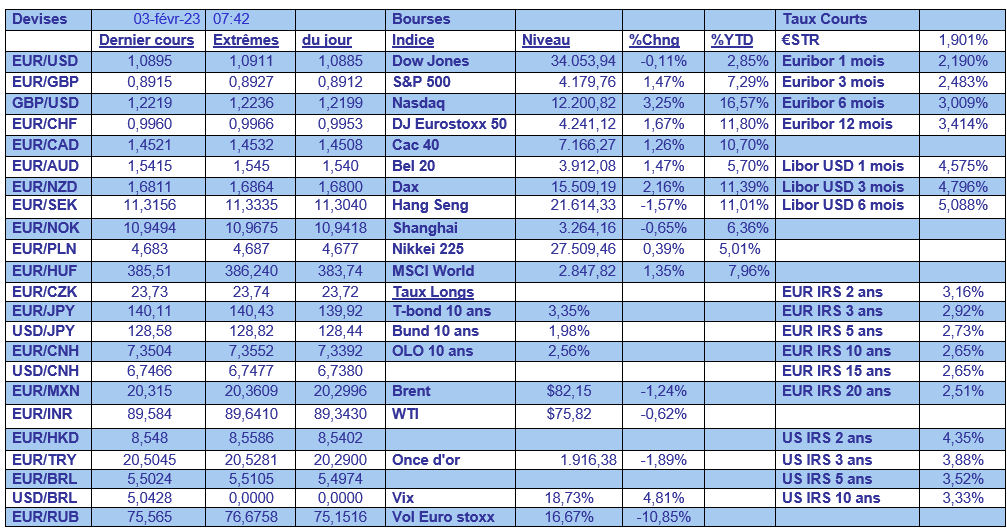

Annonces de la BCE

La BCE a procédé, comme attendu, à une hausse de 0.50% de ses taux, faisant passer son taux de dépôt à 2.50% et celui du refinancement à 3%. Elle a aussi clairement laissé entendre qu’elle procèderait à une hausse de la même ampleur lors de sa réunion du mois de mars. Ce que certains ont interprété comme le signal de la fin du processus de resserrement, ce qui est, sans doute, aller un peu vite en besogne.

Car le communiqué laisse la porte ouverte à d’autres hausses en déclarant « compte tenu des tensions inflationnistes sous-jacentes, le Conseil des gouverneurs entend relever de nouveau les taux d’intérêt de 50 points de base lors de la prochaine réunion de politique monétaire, en mars, et évaluera alors la trajectoire future de sa politique monétaire ».

En tout cas, les bourses européennes ne l’ont pas entendu de cette oreille en terminant en forte hausse et le marché obligataire non plus avec une baisse des rendements.

Et pourtant, comme Powell, Christine Lagarde n’a pas fermé la porte en déclarant « nous savons que nous avons du chemin à parcourir, nous savons que nous n’avons pas terminé ». Si une nouvelle hausse de taux est attendue en mars, il ne faut vraiment pas exclure une hausse encore au mois de mai.

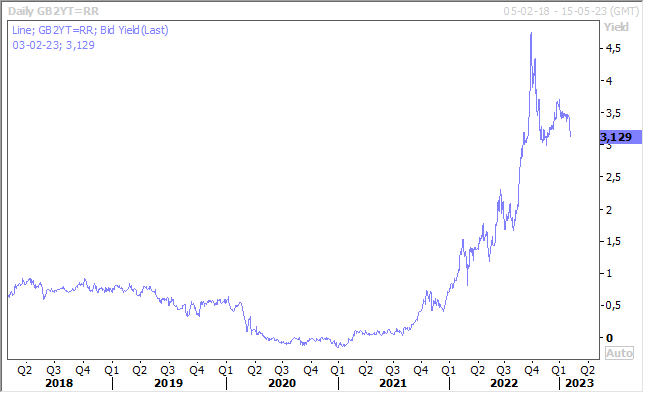

Annonces de la BoE

Comme la BCE, elle a procédé à une hausse de 0.50% de son taux pour le porter à 4%, mais ce vote s’est fait à 7 contre 2, ce qui plaide pour une fin de cycle imminente.

D’autant plus que le gouverneur a déclaré « nous avons vu les premiers signes que l’inflation a pris le virage. Mais il est trop tôt pour crier victoire, les pressions inflationnistes sont toujours là ».

En tout cas, le ton du message a clairement changé, alors que lors de la réunion précédente il était question de répondre avec force, il est maintenant question d’agir en fonction de preuves de pressions plus persistantes sur les prix.

Résultat, les rendements obligataires ont sensiblement reculé, et même plus qu’en zone euro, et le sterling a également reculé par rapport au dollar et à l’euro.

Si la trajectoire de l’inflation demeure quand même toujours incertaine, au moins il ressort que la contraction de l’économie en 2023 sera moins profonde qu’initialement estimée. La BoE, qui tablait en novembre sur une contraction de 1.5%, a revu son estimation à -0.5%.

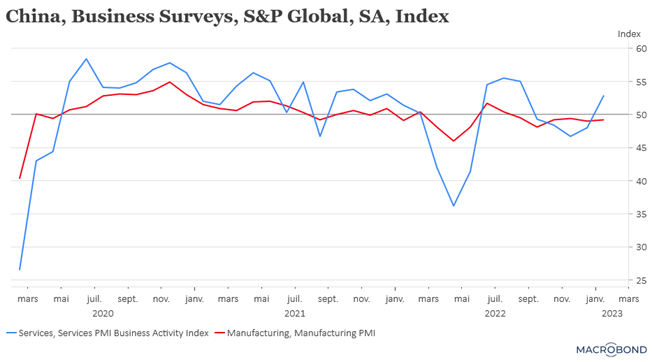

Reprise en vue ?

En tout cas pour le secteur des services en Chine qui a vu son indice PMI bondir de 48 en décembre à 52.9 en janvier, soit pratiquement son niveau le plus élevé depuis 12 ans, rejoignant ainsi l’euphorie de l’indice officiel.

C’est la résultante de la levée de la politique de zéro-Covid qui a permis aux gens de voyager et de consommer pour les fêtes de Nouvel An, ce qui a fortement tiré vers le haut cet indice.

Cela permet alors à l’indice PMI composite de Caixin/S&P de passer de 48.3 en décembre à 51.1 en janvier, marquant la première expansion en cinq mois.

Derniers chiffres de la semaine

Après une semaine très chargée, avec les réunions des Banques centrales et une avalanche d’indicateurs économiques, nous terminons la semaine sur les chiffres de l’emploi aux Etats-Unis.

Le taux de chômage est attendu en très légère hausse à 3.6% contre 3.5%, ce qui reste un taux considéré comme un marché de plein emploi. Les créations d’emploi sont attendues à 185.000 contre 223.000 en décembre.

Mais ce qui intéresse particulièrement la FED, le salaire horaire moyen devrait augmenter de 0.3 % après une hausse similaire en décembre, ce qui ramènerait la hausse des salaires en glissement annuel à 4.3 %, contre 4.6 % en décembre.

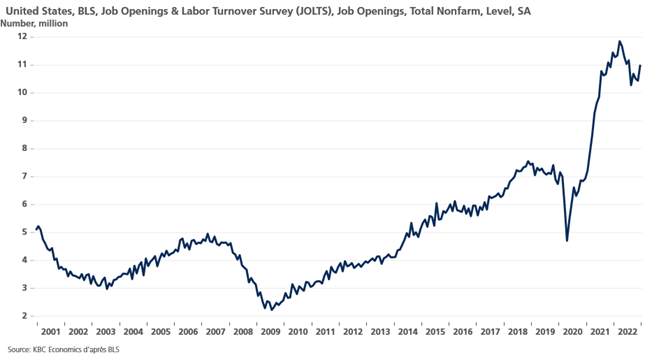

Ces chiffres devraient confirmer que le marché de l’emploi reste tendu ce qui était déjà ressorti des chiffres publiés par le gouvernement cette semaine qui montrent qu’il y avait 11 millions d’ouvertures de postes à la fin du mois de décembre, soit 1.9 ouverture pour chaque chômeur.

Dans l’attente de ces chiffres, le dollar s’est un peu repris, alors que le prix du baril a glissé tout au long de la semaine sur le sentiment d’une demande plus faible à cause du ralentissement général de l’économie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance