lun. 15 juil. 2024

L’histoire retiendra la photo de Trump poing levé et l’oreille en sang, mais surtout que cet événement a changé la campagne et que Trump est assuré de remporter l’élection présidentielle. Ce scénario a relancé les craintes de reprise de l’inflation compte tenu du programme de Trump.

Dramatique

L’histoire retiendra aussi que la violence ne se limite plus aux propos et que ceux de Trump et son attitude sont des facteurs qui alimentent les tensions, et que la démocratie est fragile.

Déception

L’économie chinoise a progressé beaucoup plus lentement que prévu au deuxième trimestre, et le marché de l’immobilier n’est pas encore sorti de son marasme.

Le PIB a enregistré une croissance de 4,7 % au deuxième trimestre, en taux annuel, soit la plus faible croissance depuis le premier trimestre 2023 et en recul par rapport au 5,3 % du premier trimestre.

Sur une base trimestrielle, la croissance s’est établie à 0,7 %, après une révision à la baisse à 1,5 % au cours des trois mois précédents.

Ces chiffres confirment que, pour le moment, la croissance de l’économie chinoise est toujours assurée par les exportations, mais que, par contre, la consommation intérieure reste atone.

C’est ce qui ressortaient déjà des chiffres des exportations et importations publiés la semaine passée, et ce que confirment aussi les chiffres de la production industrielle et des ventes de détail. La production industrielle, en taux annuel, a augmenté de 5,3 % contre 5,6 % au premier trimestre, et les ventes de détail de 2 % contre 3,7 %.

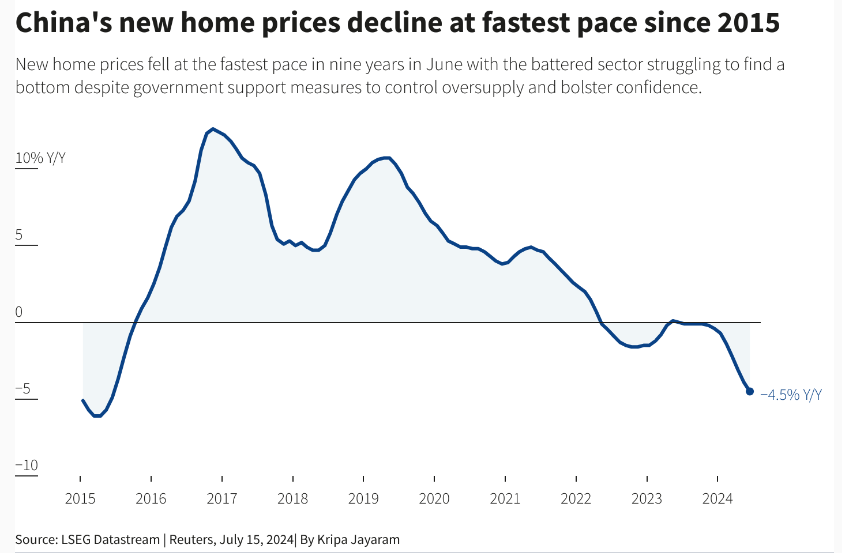

Cette faiblesse de la demande intérieure est en partie la conséquence de la crise immobilière qui perdure avec les prix des logements neufs ayant chuté en juin au rythme le plus rapide depuis neuf ans. Ils ont reculé de 4,5 % en taux annuel, soit un recul de 0,7 % en juin après une baisse de 0,7 % en mai.

Et ce n’est pas le seul indicateur inquiétant puisque l’investissement immobilier a chuté de 10,1 % au premier semestre de cette année par rapport à l’année précédente.

Et cette faiblesse perdure malgré le fait que les autorités ont mis en place une série de mesures de soutien, notamment en réduisant les coûts d’achat des logements dans les grandes villes et en autorisant les gouvernements locaux à acheter certains appartements invendus pour les transformer en logements abordables.

Mais pour Murphy Cruise, économiste chez Moody’s Analytics, « les récentes mesures de soutien constituent un pas dans la bonne direction, mais elles restent dérisoires face à l’ampleur du problème. Les tentacules de l’immobilier sont profonds. Lorsque le secteur souffre, la douleur est ressentie dans toute l’économie ».

Autant dire que les marchés suivront de près les directives de la réunion des dirigeants du Parti communiste qui débute ce lundi et au cours de laquelle les principales questions économiques seront abordées.

Il faudra que ces derniers apportent des réponses concrètes pour enrayer la chute du marché immobilier et encourager les dépenses domestiques. Et la Banque centrale devrait aussi agir, le marché tablant sur une baisse de 0,10 % du taux de base à un an et une nouvelle réduction des taux des réserves obligatoires des banques au cours du troisième trimestre.

Intervention

La Banque du Japon est bien intervenue la semaine passée pour un montant d’environ 22 milliards de dollars pour faire remonter le yen, ce qui explique la hausse de 3 % en un jour de ce dernier.

Mais certains doutent de la pertinence de cette intervention, car depuis le début de l’année, les autorités avaient déjà dépensé 61 milliards de dollars fin avril, ce qui n’a nullement empêché le yen de toucher par la suite son niveau le plus bas depuis décembre 1986.

Il faut dire que la pression continuera à s’exercer tant que perdurera l’écart de taux considérable entre les taux d’intérêt japonais et américains.

Même si la FED pourrait réduire ses taux en septembre, et que la BOJ devrait relever les siens, cet écart ne se réduira que de façon très limitée, en tout cas insuffisamment pour rendre le yen suffisamment attractif.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances