mar. 22 août 2023

Nouvelle poussée de fièvre sur les taux longs aux Etats-Unis, les investisseurs s’inquiétant de la durée pendant laquelle les taux d’intérêt pourraient rester élevés.

Tension sur les taux

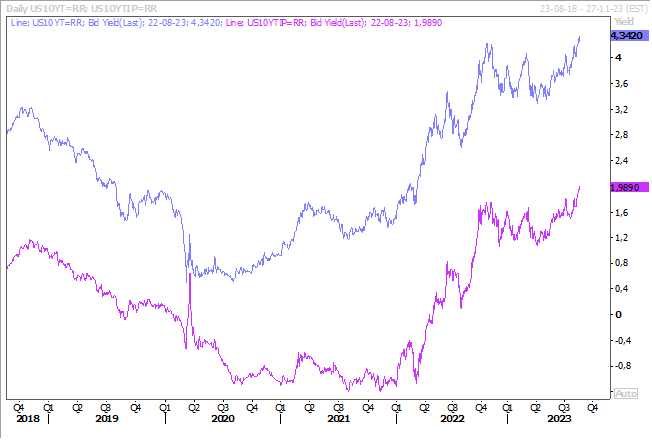

Le rendement du Treasury 10 ans a atteint son plus haut niveau depuis 2007 pour atteindre le niveau de 4.36%. Ce qui signifie que le rendement réel à 10 ans frôle les 2% et que depuis septembre 2021 il a augmenté de 3%.

Toute chose restant égale par ailleurs, même si la FED n’augmente plus ses taux et les laisse simplement inchangés, les taux réels devraient encore progresser compte tenu du recul de l’inflation.

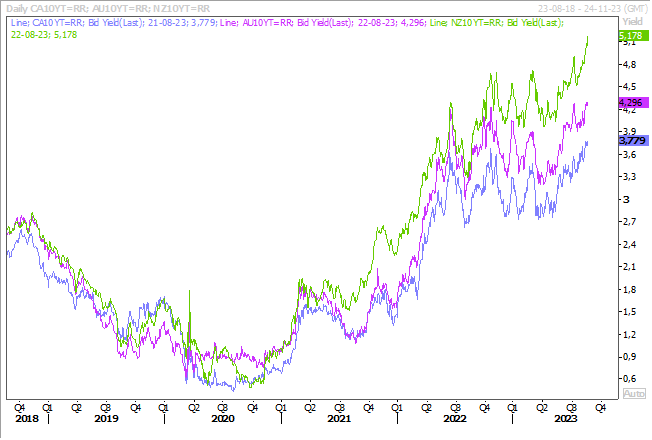

Et cette tension sur les taux ne s’est pas limitée aux taux américains, mais s’est étendue aux rendements obligataires en Nouvelle-Zélande, en Australie et au Canada.

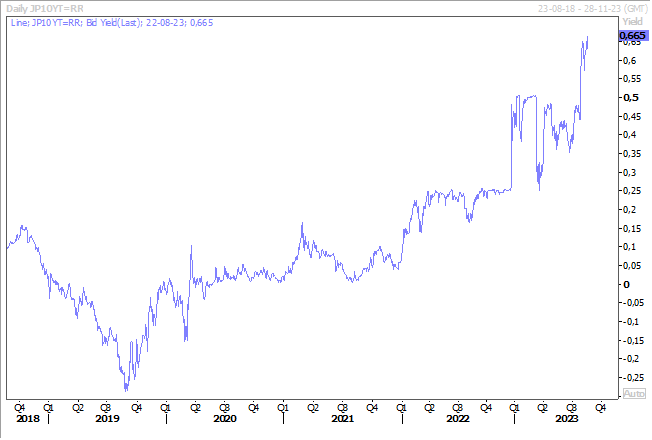

Même le taux japonais à 10 ans a été entrainé dans ce mouvement et a atteint son niveau le plus élevé depuis 2014.

Conséquence, le dollar s’est renforcé en particulier par rapport au yuan et au yen, ce qui a entrainé des interventions sur le marché des changes, les banques d’Etat en Chine ayant vendu des dollars hier en cours de journée.

Et pour encore ajouter un peu plus de volatilité et, ce qui est un facteur potentiel de reprise de l’inflation, le prix du gaz a poursuivi sa hausse suite à des menaces de grèves sur des installations de gaz en Australie. Le gaz hollandais est ainsi en hausse de près de 50% pour le mois d’août.

Similitudes ?

J’évoquais hier la très nette dégradation du marché immobilier en Allemagne sur le second trimestre, et la situation se dégrade encore selon une enquête de l’institut IFO.

Selon cette enquête, en juillet, le pourcentage d’entreprises souffrant d’un manque de commandes a atteint 40.3 %, contre 34.5 % en juin et seulement 10.8 % en juillet 2022. Ce qui a fait dire à Klaus Wohlrabe, responsable des enquêtes de l’IFO, « une tempête se prépare. Après de nombreuses années d’expansion, la hausse des taux d’intérêt et l’augmentation drastique des coûts de construction étouffent les nouvelles affaires ».

Et toujours selon cette enquête, 10.5 % des entreprises du secteur font état de difficultés financières, soit deux fois plus qu’un an auparavant.

Je parlais de similitude, en osant une comparaison entre la situation en Chine et en Allemagne. Le premier point de similitude étant l’état du marché immobilier.

Deuxième point, les prix à la production sur un an sont tous les deux en territoire négatif. En effet, les prix à la production en Allemagne ont reculé de 1.1% en juillet, soit une baisse de 6% sur un an, et ils sont à -4.4% en Chine. Et l’industrie dans les deux pays souffre ainsi que les exportations.

Mais les similitudes s’arrêtent là, car la Chine est quasiment en déflation, ce qui n’est absolument pas le cas de l’Allemagne. Et l’Allemagne pourrait encore subir des hausses de taux, car la BCE n’a peut-être pas encore terminé son cycle de hausse, ce qui n’est absolument pas le cas de la Chine.

Aussi en Grande-Bretagne

Le marché immobilier souffre aussi en Grande-Bretagne. Selon l’enquête Rightmove, le nombre de ventes de logements était en baisse de 15 % en juillet par rapport à 2019, mais les prix moyens demandés pour les maisons étaient inférieurs de 2% à leur pic de mai, mais, reflétant la poussée de la demande pendant la pandémie, sont restés 19% plus élevés qu’en août 2019.

Comme en Allemagne, les taux hypothécaires britanniques ont considérablement augmenté au cours de l’année écoulée, la Banque d’Angleterre ayant accéléré le rythme des hausses de taux d’intérêt pour lutter contre une inflation inattendue et tenace. Et la situation pourrait encore s’aggraver quand on sait que la BOE devrait encore augmenter ses taux, certains évoquant même un pic à 6% pour la fin de l’année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance