lun. 11 mars 2024

L’inflation en Chine est repassée en territoire positif, grâce aux dépenses liées au Nouvel An, mais cela ne signifie pas que la tendance soit pour autant durable.

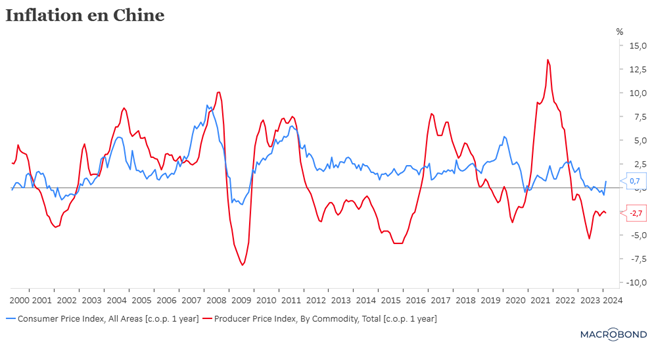

Inflation en Chine

Mais avec un taux annuel de 0,7 %, l’inflation en février affiche, pour la première fois en six mois, une hausse.

Pour autant, ce chiffre doit être pris avec prudence, car cette hausse est liée à la hausse de certains produits alimentaires et aux voyages, deux éléments fortement liés au Nouvel An.

La prudence reste de mise aussi parce que l’indice des prix à la production reste en territoire négatif à -2,7 % contre -2,5 % le mois précédent, preuve que l’offre demeure excédentaire par rapport à une demande qui ne décolle pas vraiment.

Ces chiffres résonnent particulièrement alors que le Premier ministre vient de fixer un objectif d’inflation de 3 % pour cette année, comme l’année passée, et alors que sur l’ensemble de l’année passée, elle n’a été que de 0,2 %.

Une révision positive

Qui devient presque négative. En parlant de la révision du chiffre du PIB au Japon pour le quatrième trimestre. Au lieu d’une contraction de 0,4 %, ce dernier a progressé de 0,4 % en taux annuel au quatrième trimestre, suite à un rebond trimestriel de 0,1 %, évitant ainsi une récession technique.

Mais ce chiffre ne peut masquer le fait que la demande intérieure reste atone avec une baisse de 0,3 % de la consommation privée sur le trimestre.

Je disais que cette révision à la hausse pourrait devenir négative, car le scénario d’une récession aurait pesé dans la balance dans la décision de la BOJ lors de sa réunion de mars.

Mais un chiffre meilleur et surtout le fait qu’elle s’attend à de fortes augmentations salariales, pourrait inciter la BOJ à mettre un terme aux taux d’intérêt négatifs.

En tout cas, les rumeurs en ce sens ne font qu’augmenter alors que la date de la réunion se rapproche, même s’il n’y a pas de consensus parmi les 9 membres du Conseil.

Car malgré la révision du chiffre du PIB, la Banque centrale devrait revoir à la baisse ses prévisions de croissance pour cette année, et surtout, l’abandon des taux négatifs ne doit pas entrainer en même temps une trop forte hausse des taux longs.

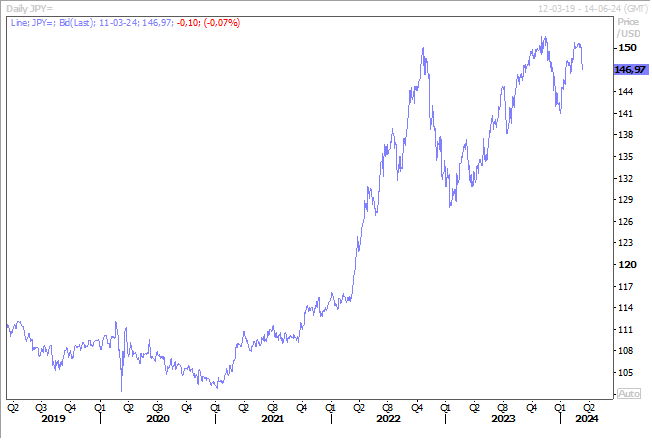

En attendant, le yen continue de se renforcer par rapport au dollar, au grand dam du Nikkei, qui a fortement corrigé ce matin.

Pas de quoi provoquer de changement

Je parle bien évidemment des chiffres du chômage aux États-Unis, car malgré une hausse du taux de chômage, le marché de l’emploi reste solide.

Le taux de chômage est en effet passé de 3,7 % à 3,9 %, son niveau le plus élevé depuis 2 ans, mais les créations d’emploi ont été de 275 000, soit un taux largement supérieur aux prévisions.

Même si dans le même temps, le chiffre du mois précédent a été revu sensiblement à la baisse, ces chiffres montrent que le marché de l’emploi est moins tendu, ce qui confirme le scénario d’un atterrissage en douceur de l’économie et dès lors une baisse des taux en juin.

Il n’y a pas d’urgence à baisser les taux, car le salaire horaire, qui a augmenté de 0,1 % d’un mois à l’autre, reste bien trop élevé en taux annuel, à 4,3 % contre 4,4 % le mois précédent.

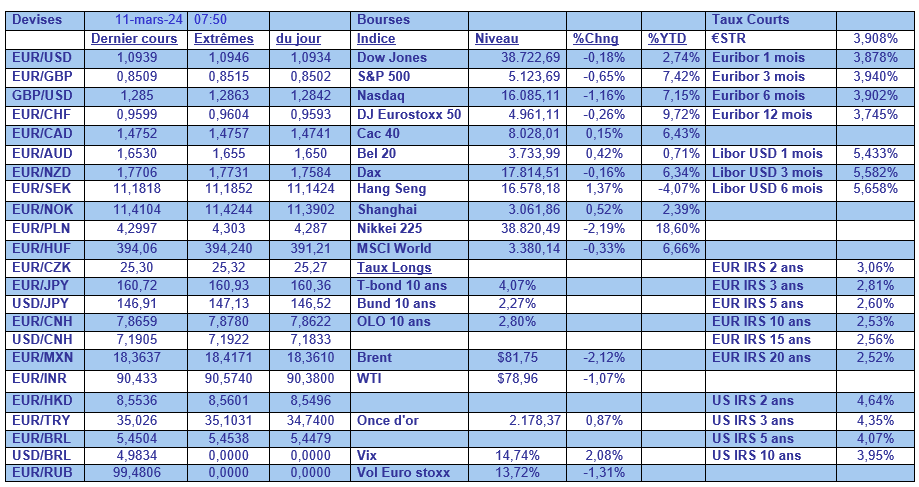

Demain sera publié le chiffre d’inflation aux États-Unis, qui sera un élément clef pour les anticipations de baisses de taux. Il est attendu en hausse de 0,4 % d’un mois à l’autre, soit un taux annuel inchangé à 3,1 %. Et l’indice de base est prévu en hausse de 0,3 % d’un mois à l’autre, soit un taux annuel qui passerait de 3,9 % à 3,7 %, son niveau le plus bas depuis début 2021.

Hausse du rating

Ce n’est pas cette annonce qui va inverser la tendance sur la devise, malheureusement, mais c’est quand même un signal positif qui souligne la bonne volonté de la Banque centrale.

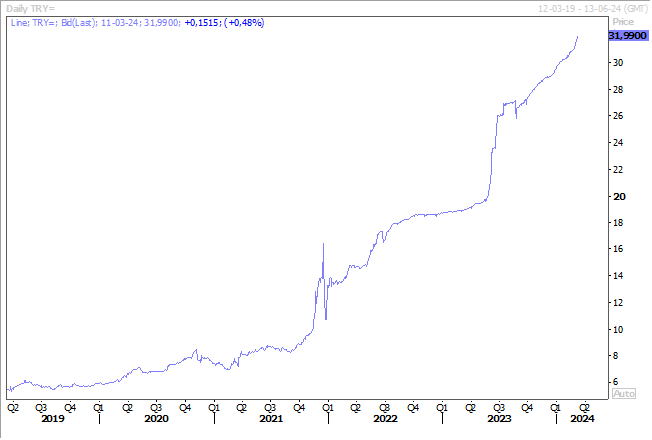

Fitch a en effet relevé la note de la Turquie de « B » à « B+ » vendredi, en déclarant que « le relèvement reflète une confiance accrue dans la durabilité et l’efficacité des politiques mises en œuvre depuis le pivot de juin 2023 ».

Et Fitch a également relevé les perspectives du pays de stables à positives, suite à la mise en œuvre par la Banque centrale d’une politique restrictive qui a vu le taux directeur passer de 8,5 % à 45 % en moins d’un an.

Et même si la Banque centrale n’a pas augmenté ses taux lors de sa dernière réunion, elle devrait encore procéder à un resserrement compte tenu d’une inflation à 67 %, et de la poursuite de la chute de la devise.

L’inflation devrait cependant décroitre au milieu de l’année, ce qui devrait un peu soulager le quotidien de la population.

Décrue des prix

Ce recul des prix en Turquie pourrait être aidé par la baisse des prix des produits agricoles au niveau mondial, baisse qui se poursuit selon l’indice de la FAO.

Cet indice a reculé en février pour le septième mois consécutif et se situe à son niveau le plus bas depuis février 2021.

Ce recul est essentiellement dû à une chute de 5 % des prix des céréales, en raison des prévisions de récoltes abondantes de maïs en Amérique du Sud et des prix compétitifs offerts par l’Ukraine, au grand dam des agriculteurs polonais d’ailleurs.

Par contre, le prix du sucre est reparti à la hausse, reflétant les inquiétudes persistantes concernant la production à venir du Brésil, premier producteur, et les baisses de production prévues en Thaïlande et en Inde.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances