mer. 12 juil. 2023

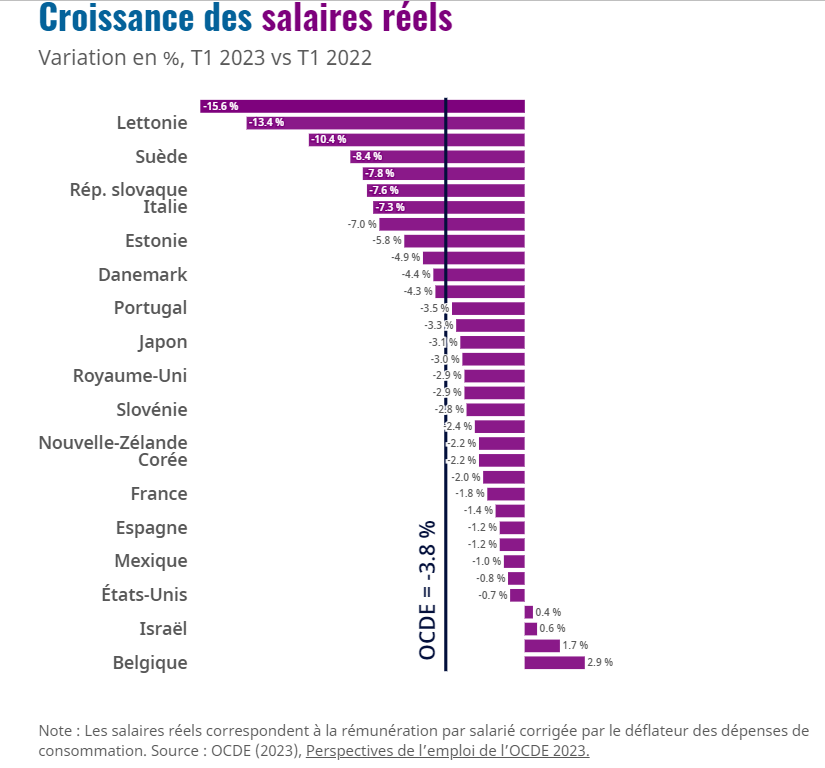

Selon une étude de l’OCDE, la Belgique est l'un des rares pays où le salaire réel a augmenté sur la période entre le premier trimestre 2022 et le premier trimestre 2023.

Le cas belge

Il ressort que, sur cette période, le salaire réel annuel dans les pays de l’OCDE a reculé de 3,8 %, avec trois pays qui ont connu une hausse de ce dernier.

Et non seulement, la Belgique fait partie de ces pays, mais en plus elle est celui qui a connu la plus forte hausse.

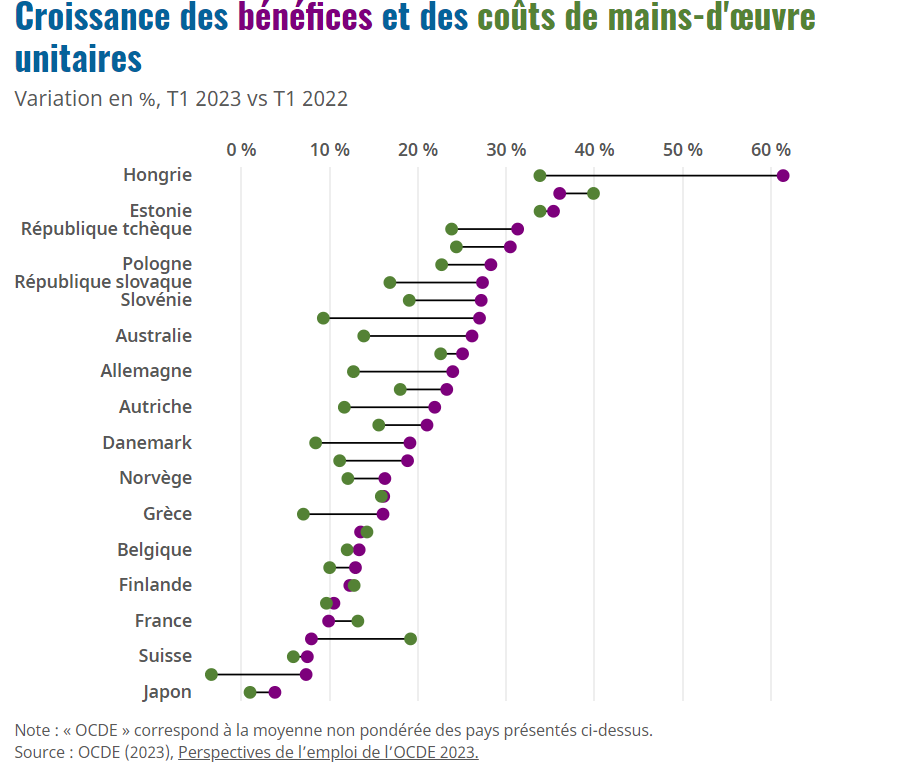

L’étude de l’OCDE rejoint celle du FMI, qui avait constaté que la hausse de l’inflation avait en grande partie été la conséquence de la hausse des prix par les entreprises et non pas par la hausse des salaires. Ce qui se reflète dans le deuxième tableau publié par l’OCDE dans cette étude et qui montre que les entreprises auraient de la marge pour encaisser les hausses de salaires.

Toujours à propos des salaires

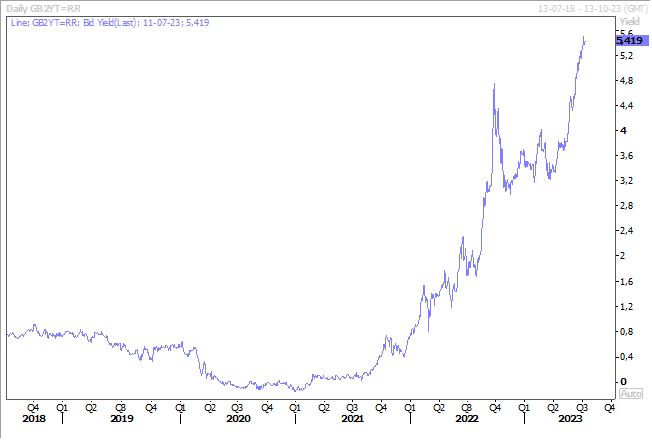

Et ces chiffres ne vont nullement simplifier la vie de la BOE, mais il ressort que les salaires britanniques, hors primes, ont atteint le taux de croissance le plus élevé jamais enregistré, augmentant de 7,3 % au cours des trois mois allant jusqu’à mai par rapport à la même période de l’année précédente.

Avec le paradoxe que le taux de chômage a augmenté en passant de 3,8 % à 4 % sur la même période des trois mois allant jusqu’à mai.

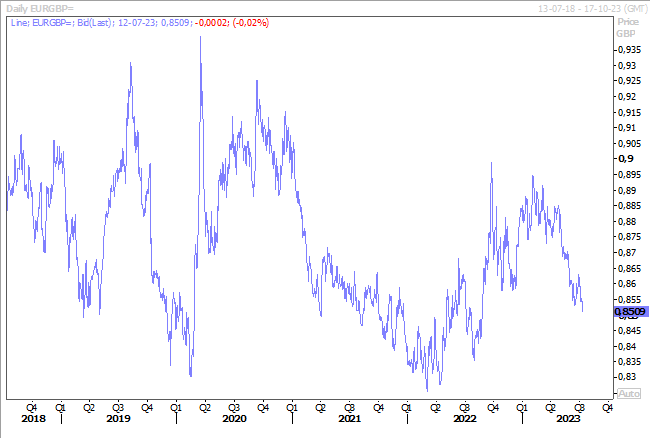

Conséquence, le taux à 2 ans en sterling est resté extrêmement ferme, et le sterling s’est renforcé aussi bien par rapport au dollar que par rapport à l’euro. Car cette hausse des salaires est évidemment un facteur inflationniste qui n’arrange pas la BOE.

D’ailleurs, ce lundi, le gouverneur, Andrew Bailey, a déclaré que les hausses de salaires et les prix pratiqués par les entreprises augmentaient trop rapidement. Et que dès lors, il compte bien « aller jusqu’au bout » dans la lutte contre un taux d’inflation trop élevé.

Et hasard ou pas, dans son rapport annuel sur l’économie britannique, le FMI estime que la BOE a bien fait d’augmenter ses taux de 0.50% lors de sa dernière réunion. Et il va plus loin en estimant, « un examen continu du rythme et de l’ampleur du resserrement monétaire est justifié. Si les pressions inflationnistes montrent des signes de persistance, le taux directeur pourrait devoir être relevé davantage et devrait rester plus longtemps élevé pour réduire durablement l’inflation et maintenir l’ancrage des anticipations d’inflation ».

Il faut dire qu’avec une inflation à 8,7 %, la Grande-Bretagne affiche le taux le plus élevé des pays du G7 et que selon le FMI elle devrait revenir péniblement vers les 5,25 % fin de l’année.

Et au Japon

Selon l’OCDE, le salaire réel a reculé de 3,1 % au Japon, mais les choses seraient peut-être en train de changer. En effet, le Japon voit apparaître les premiers signes d’une inflation induite par la demande, avec un nombre croissant d’hôtels, de restaurants et de détaillants qui facturent désormais leurs services plus cher, sans pour autant perdre les consommateurs qui sont prêts à payer davantage en raison des perspectives de hausse des salaires.

Il s’agirait d’un tournant important, si cela se confirme, dans un pays où la stagnation de la croissance des salaires et des prix des services a maintenu l’inflation à un niveau modéré pendant plus de vingt ans.

D’autant plus important, et attendu par la BOJ, car une hausse de l’inflation par la consommation et par les salaires ne signifie plus que l’inflation est temporaire, ce qui pourrait l’inciter à abandonner sa politique monétaire ultra accommodante.

D’ailleurs, le gouverneur adjoint de la BOJ, Ryozo Himino, a déclaré que les récentes hausses de prix étaient plus fortes que prévu, que les attentes en matière d’inflation augmentaient et que les coûts d’importation n’en étaient pas la seule raison.

Encore un mot du rapport de l’OCDE

Dans ce dernier, est évoqué aussi les conséquences de l’arrivée de IA, qui devrait toucher 27 % des emplois dans les pays de l’OCDE. Selon ce rapport, et ce n’est évidemment pas une surprise, « les professions très qualifiées, bien que plus exposées aux progrès accomplis récemment par l’IA, restent néanmoins celles qui sont le moins susceptibles d’être automatisées. Les emplois peu et moyennement qualifiés sont les plus touchés, notamment dans les secteurs de la construction, de l’agriculture, de la pêche et de la sylviculture, et, dans une moindre mesure, de la production et des transports ».

Elément positif, « jusqu’à présent, les effets négatifs sur l’emploi sont rares dans les entreprises qui ont adopté l’IA. De plus, les travailleurs et les employeurs indiquent que l’IA peut réduire les tâches fastidieuses et dangereuses, ce qui améliore la motivation et la sécurité physique des travailleurs ».

Après avoir beaucoup parlé des salaires, et dès lors de l’inflation, nous allons nous focaliser aujourd’hui sur le taux d’inflation aux États-Unis, qui sera publié cet après-midi. On connait l’importance de ce chiffre pour les décisions futures de la FED. On attend un taux d’inflation global qui passerait de 4 à 3,1 %, et celui de l’inflation sous-jacente de 5,3 à 5 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances