lun. 6 mars 2023

La prudence est de mise en Chine concernant les prévisions de croissance, mais pas pour augmenter le budget de la défense ; le message est on ne peut plus clair.

Assemblée populaire nationale

Réunis ce dimanche, jusqu’au 13 mars, les 2 948 délégués ont écouté religieusement les perspectives du Premier ministre sortant, qui a fixé un objectif de croissance économique d’environ 5 % pour cette année. « Nous devons donner la priorité à la reprise et à l’expansion de la consommation », a-t-il déclaré.

Il s’agit du taux bas de la fourchette des estimations qui avaient circulé avant cette assemblée et qui montre que le secteur immobilier pourrait demeurer un frein à la reprise.

Mais cela n’a pas empêché le pouvoir d’annoncer une hausse de 7,2 % des dépenses de la défense pour cette année.

Les prochains jours vont servir à entériner le plan de réforme des institutions du Conseil d’État ainsi que la composition du nouveau cabinet pour les cinq prochaines années.

Inflation sous-jacente

Confirmation de ce que les chiffres nous ont indiqué, Christine Lagarde a déclaré que l’inflation sous-jacente dans la zone euro restera élevée à court terme, et elle a confirmé par la même occasion qu’une hausse de 50 points de base des taux d’intérêt lors de la prochaine réunion est plus que certaine.

L’inflation sous-jacente a atteint un niveau record de 5,6 % le mois dernier et certains responsables politiques craignent que cette hausse ne soit désormais due à une augmentation des salaires dans le secteur des services, ce qui rend lacroissance des prix plus durable et difficile à briser.

« Nous devons continuer à prendre toutes les mesures nécessaires pour ramener l’inflation à 2 %. Et nous le ferons », a déclaré Mme Lagarde.

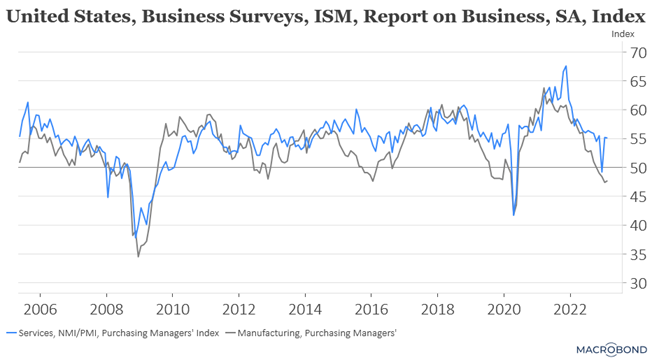

Le secteur des services a confirmé son rebond

Après un petit passage à vide, l’indice ISM non manufacturier aux États-Unis s’est repris et a confirmé cette reprise en février, avec même les sous-indices des nouvelles commandes et de l’emploi qui ont atteint des niveaux supérieurs à ceux d’il y a un an.

Mais le revers de la médaille, c’est que si l’activité ne ralentit pas, cela maintient la pression sur les prix, ce qui devrait inciter la FED à encore augmenter ses taux.

Comme je le soulignais dans le commentaire sur l’inflation sous-jacente, et suite aussi à un basculement de la demande pour les biens vers les services, le secteur des services est désormais au centre de la lutte contre l’inflation, car les prix des services ont tendance à être plus rigides et moins réactifs aux hausses de taux d’intérêt.

Le deuxième élément qui maintient la pression sur les prix est un marché de l’emploi qui demeure tendu, avec le sous-indice sur l’emploi qui a atteint le niveau de 54 contre 50 en janvier, soit son niveau le plus élevé depuis décembre 2021. Autant dire que le chiffre des créations d’emploi publié vendredi sera un facteur déterminant.

La FED ne dit d’ailleurs rien d’autre dans son rapport semestriel au Congrès en constatant que le marché du travail demeure « extrêmement tendu » car les travailleurs restent en nombre insuffisant, qu’il faut que la croissance économique doit probablement ralentir encore pour tempérer les hausses de prix, que le système financier a absorbé les hausses de taux en grande partie sans problème, et que dès lors l’inflation, malgré tout, reste « bien au-dessus de l’objectif du Comité ».

Ce rapport précède la prestation de Powell devant les deux chambres, et compte tenu des derniers indicateurs, ses commentaires seront extrêmement importants pour anticiper les décisions futures de la FED.

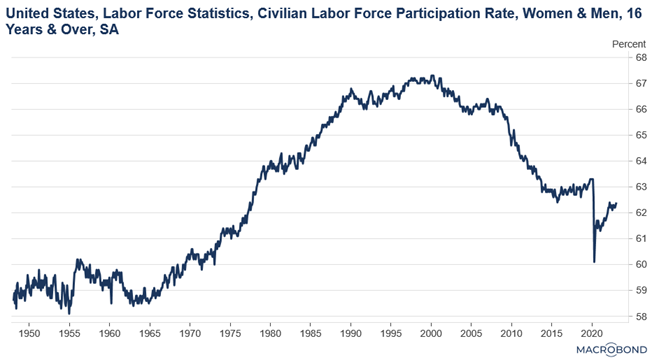

Ce rapport pointe aussi un élément plus interpellant sur le long terme à savoir « en raison du vieillissement de la population, un renversement significatif de la tendance à la hausse de la part des retraités dans la population semble peu probable. Le taux de participation à la population active restera probablement bien en dessous de son niveau d’avant la pandémie. »

Ce qui signifie que les tensions sur les salaires ne vont pas s’estomper et que l’inflation ne va certainement pas revenir à ses niveaux d’avant et que, dès lors, les taux resteront élevés.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance