ven. 16 juin 2023

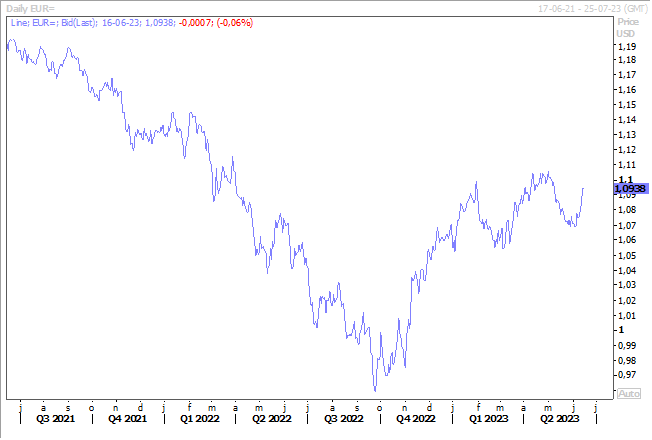

La BCE n’en a clairement pas fini avec les hausses de taux, et comme le différentiel de taux avec le taux américain va alors se réduire, l’euro s’est renforcé par rapport au dollar.

Pas de pause

La BCE a bien relevé de 0,25 % ses taux, ce qui propulse le taux de dépôt à 3,50 %, soit son plus haut niveau depuis 22 ans, et pourtant, elle a clairement laissé entendre qu’elle laissait la porte ouverte à d’autres hausses.

C’est ce qu’a confirmé Christine Lagarde, « les décisions futures du Conseil des gouverneurs feront en sorte que les taux d’intérêt directeurs de la BCE soient fixés à des niveaux suffisamment restrictifs pour assurer le retour au plus tôt de l’inflation au niveau de l’objectif de 2 % à moyen terme, et qu’ils soient maintenus à ces niveaux aussi longtemps que nécessaire ».

Et pour justifier que la hausse n’était pas terminée, la BCE a fait référence à ses prévisions d’inflation, qui ont été revues à la hausse, ce qui signifie que selon ces dernières, l’inflation devrait rester au-dessus de son objectif de 2 % jusqu’en 2025.

En annonçant de nouvelles hausses de taux, elle montre qu’elle ne veut pas se laisser avoir une deuxième fois, la première fois étant d’avoir réagi avec retard par rapport à la hausse de l’inflation et par rapport à d’autres Banques centrales.

Autre point d’attention, Christine Lagarde a souligné que les hausses de salaires et celles des prix par les entreprises deviennent des facteurs d’inflation de plus en plus importants.

Concernant l’inflation, et en particulier l’inflation sous-jacente, la BCE a revu ses prévisions « en raison d’évolutions haussières antérieures non anticipées et des effets de la vitalité du marché du travail sur le rythme de la désinflation ». Ce qui veut dire que pour cette année, elle table sur un taux de 5,1 % contre 4,6 % précédemment, de 3 % en 2024 contre 2,5 %, et de 2,3 % en 2025 contre 2,2 %.

Ces révisions expliquent qu’une nouvelle hausse de taux aura bien lieu en juillet, car comme l’a souligné Christine Lagarde « en avons-nous fini ? Non. Nous ne sommes pas arrivés à destination. Avons-nous encore du chemin à parcourir? Oui, nous avons encore du chemin à parcourir ».

La perspective de voir la BCE continuer à augmenter ses taux, alors que la FED arrive à la fin, et aussi que la BCE devrait laisser ses taux inchangés par la suite sur une plus longue que la FED expliquent pourquoi l’euro s’est très nettement renforcé par rapport au dollar.

Pour le yen, c’est une autre histoire

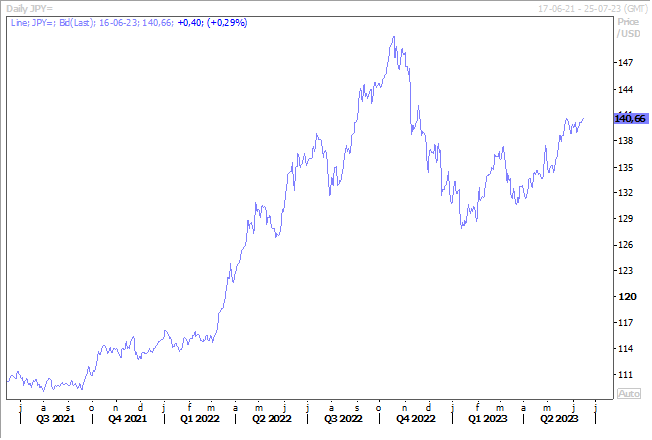

À contrario de l’euro, le yen s’est affaibli par rapport au dollar, après la réunion de la BOJ, ce matin, qui a décidé de maintenir sa politique monétaire ultra accommodante.

Elle a même clairement laissé entendre qu’elle resterait une exception parmi les Banques centrales et qu’elle se concentrerait sur le soutien d’une reprise économique fragile.

Constatant que « l’incertitude concernant l’économie japonaise est très élevée », et tablant sur le fait que l’inflation devrait ralentir plus tard cette année, la BOJ se démarque en effet totalement des autres Banques centrales.

Le risque à court terme est que cette attitude de statu quo n’entraine une forte baisse du yen, ce qui serait très dommageable pour une économie dont la consommation intérieure demeure extrêmement fragile.

Baisse de taux en 2024, vraiment ?

Pour revenir sur l’annonce de la FED de mercredi soir, quand on regarde les prévisions sur l’évolution des taux, ses membres tablent bien sur une baisse des taux l’année prochaine.

Mais si on observe en même temps, les prévisions d’inflation pour l’année prochaine, on constate que finalement la politique monétaire sera plus restrictive si on raisonne sur base des taux réels, à savoir corrigés de l’inflation.

Et Powell l’a souligné lors de la conférence de presse, en déclarant « qu’à mesure que l’inflation diminue dans les prévisions, si les taux d’intérêt ne baissent pas, les taux réels augmentent en fait ».

Ce qui signifie que finalement la politique monétaire sera plus restrictive l’année prochaine que cette année si on se base sur les projections de la FED. Selon ces dernières, à la fin de cette année, l’écart entre le taux des fonds fédéraux et le taux d’inflation devrait être de 1,7 %. Mais pour fin 2024, cet écart serait de 2 %, car si le taux d’intérêt diminue, le taux d’inflation devrait reculer plus fortement.

Ce qui devrait dès lors inciter les ménages à épargner, car la rémunération des comptes d’épargne sera alors supérieure à l’inflation, au lieu de consommer ce qui est clairement l’objectif recherché par la FED. En n’ajustant ses taux que modérément à la baisse l’année prochaine, la FED va continuer de peser sur l’activité économique en rendant l’emprunt plus coûteux et l’épargne plus rémunératrice.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance