ven. 22 sept. 2023

Deux surprises hier dans les décisions des Banques centrales, dont celle de la BOE, qui a laissé ses taux inchangés, mais cela n’enlève rien à la tension sur les taux, qui se poursuit.

Retour sur les décisions

Commençons d’abord par les non surprises. La Banque centrale de Norvège a bien augmenté son taux de 0,25 % pour le porter à 4,25 %, et a clairement laissé entendre qu’elle procèderait de même en décembre.

La Banque centrale de Suède a procédé de même, une hausse de 0,25 % pour porter son taux à 4 %, avec un communiqué indiquant que « les prévisions concernant le taux directeur indiquent qu’il pourrait être relevé davantage ».

Dans les deux cas, les devises n’ont pas réellement profité de cette hausse de taux, qui finalement ne fait que suivre celle de la BCE.

Surtout que la situation économique en Suède se dégrade très rapidement et que le marché immobilier est en très forte correction avec des sociétés immobilières en grande difficulté. Mais la faiblesse de la couronne suédoise par rapport à l’euro limite la marge de manœuvre de la Banque centrale, car cela accentue l’inflation importée.

La surprise est d’abord venue de la Banque nationale suisse, qui a laissé son taux inchangé à 1,75 %, entrainant une légère baisse du franc suisse. Tout en n’excluant pas encore une hausse de taux, elle estime que l’inflation devrait se stabiliser en tablant sur un taux de 2,2 % cette année et en 2024, et de 1,9 % en 2025.

Alors que j’avais tablé sur une hausse des taux de la part de la BOE, elle a laissé également ceux-ci inchangés, mais cela s’est décidé par une marge étroite de 5-4, deuxième surprise de la journée.

Pour expliquer cette décision, elle constate « il y a de plus en plus de signes d’un certain impact du resserrement de la politique monétaire sur le marché du travail et sur l’élan de l’économie réelle de manière plus générale ».

Mais pause ne veut pas encore dire fin des hausses, car le communiqué précise, « un nouveau resserrement de la politique monétaire serait nécessaire s’il existait des preuves de pressions inflationnistes plus persistantes ».

Mais si elle n’a pas touché à ses taux, la BOE a décidé d’accélérer la réduction de la taille de son bilan, qui devrait diminuer de 100 milliards de sterling sur les 12 prochains mois, par une combinaison de ventes et d’obligations arrivant à échéance. Jusqu’à présent, cette réduction a été de 80 milliards de sterling depuis le début de l’année, et l’objectif est de ramener le bilan à 658 milliards.

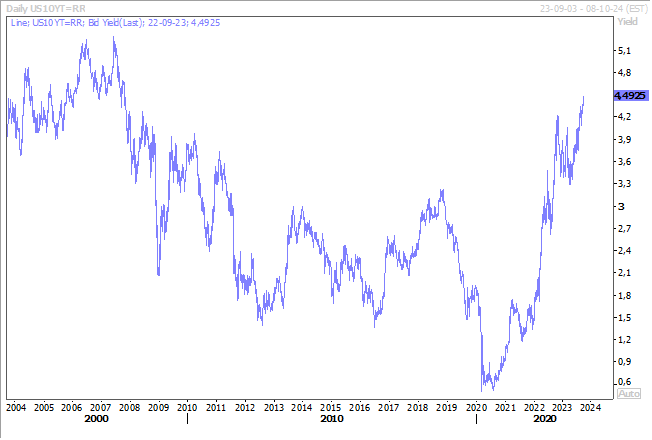

Ce statu quo des taux a entrainé une chute assez sensible du sterling, aussi bien par rapport au dollar qu’à l’euro. Il faut dire que dans un cas comme dans l’autre, les taux longs ont continué d’augmenter en particulier le rendement du Treasury 10 ans.

Le yen est aussi sous pression ce matin, après la décision de la BOJ de laisser ses taux inchangés et de maintenir sa politique monétaire ultra accommodante, ce qui est tout sauf une surprise.

Devise sous pression

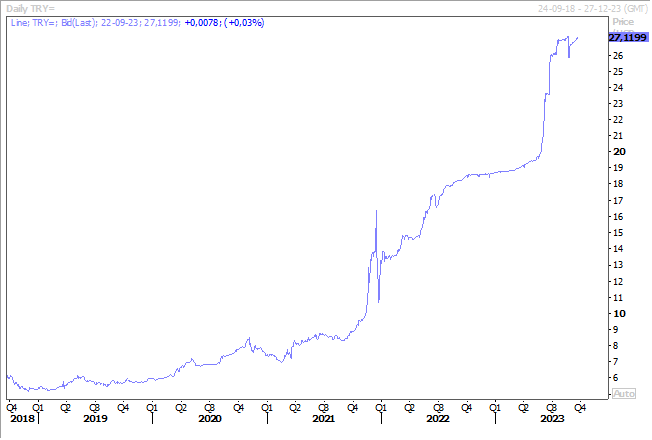

Malgré une nouvelle hausse de taux, la livre turque a reculé par rapport au dollar et se situe proche de son niveau le plus bas.

La Banque centrale a pourtant une nouvelle fois relevé ses taux de façon drastique, en augmentant ces derniers de 5 % pour les porter à 30 %, tout en laissant entendre qu’elle était prête à poursuivre son mouvement de hausse.

Le recul de la devise s’explique parce que, malgré les hausses de taux, ces dernières sont perçues comme insuffisantes pour maîtriser l’inflation, et que le marché teste la volonté d’Erdogan de revenir à une politique orthodoxe.

En déclarant, que sa politique monétaire « sera encore renforcée autant que nécessaire, de manière opportune et graduelle, jusqu’à ce que les perspectives d’inflation s’améliorent de manière significative », la Banque centrale a ouvert la porte à une nouvelle hausse de 5 % des taux d’ici la fin de l’année.

Tension sur les taux

La tension sur les taux en zone euro n’a pas faibli, bien au contraire, avec de nouvelles déclarations agressives de la part de membres de la BCE.

Ainsi, Joachim Nagel, président de la Bundesbank, a déclaré « avons-nous atteint le plateau ? Ce n’est pas encore clair. Le taux d’inflation dans la zone euro ne se rapproche pas non plus des 2 % au rythme souhaité… (et) l’inflation de base reste obstinément élevée et ne devrait diminuer que progressivement ».

Notre gouverneur, Pierre Wunsch, « le risque que nous devions faire plus est important. Je ne suis pas sûr qu’il faille le chiffrer, mais il est certainement supérieur à 10 % et je pense qu’il n’est pas très éloigné de 50 % ».

Martins Kazaks, directeur de la Banque centrale de Lettonie, « l’augmentation récente des prix du pétrole n’est pas, à mon avis, temporaire ou transitoire, il s’agit plutôt d’un problème structurel. Cela crée des risques de hausse de l’inflation, à mon avis ».

Seul le chef de la Banque centrale grecque, Yannis Stournaras, a ramé à contre- courant estimant que « je pense que nous avons atteint le pic des taux d’intérêt. Dans l’état actuel des choses, je suppose que la prochaine étape sera une réduction des taux d’intérêt ».

Et la question de la réduction de la taille du bilan de la BCE va devenir le grand sujet de discussion, en particulier le programme PEPP, lancé au moment de la pandémie. Sans encore parler de vendre des obligations, la question de la fin des réinvestissements sera sur la table en octobre, notre gouverneur estimant que « nous devons rester prudents, mais honnêtement, pour être clair, je ne pense pas qu’il y ait d’arguments pour maintenir (les réinvestissements du PEPP) jusqu’en 2024, à part le fait que nous avons annoncé (cette date) ».

Mieux que Dallas

Ou que les feux de l’amour, la saga du shutdown revient au-devant de la scène aux Etats-Unis après un rejet à la Chambre des représentants.

Le président de cette dernière, Kevin McCarthy, a subi un revers avec un vote de 216 voix contre 212 s’opposant à l’ouverture d’un débat sur un projet de loi de crédits de 886 milliards de dollars pour la défense, cinq républicains conservateurs intransigeants se joignant aux démocrates pour contrer cette mesure.

Conséquence, les agences fédérales commenceront à fermer le 1er octobre, à moins que le Congrès n’adopte une résolution de continuation à court terme.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances