mar. 7 févr. 2023

La Banque centrale d’Australie est venue rappeler que les hausses de taux n’étaient pas encore terminées et qu’il ne fallait pas l’oublier.

Hausse de taux

Elle a, sans surprise, augmenté de 0,25 % son taux pour le porter à 3,35 %, tout en réaffirmant que d’autres hausses seraient nécessaires. Pour justifier ces hausses de taux encore à venir, elle a déclaré qu’elle ne voyait pas l’inflation revenir dans la partie supérieure de sa fourchette cible de 2 à 3 % avant la mi-2025.

Ces propos ont relancé le scénario de deux hausses de taux de 0,25 %, au minimum, dans les prochains mois et le ton du communiqué pourrait impliquer plus de hausses. En effet, on peut lire que « le conseil d’administration s’attend à ce que de nouvelles augmentations des taux d’intérêt soient nécessaires dans les mois à venir pour garantir que l’inflation revienne à l’objectif et que cette période de forte inflation ne soit que temporaire ».

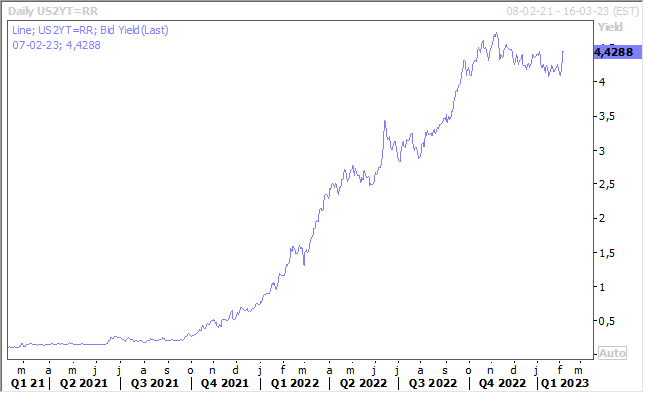

Ce ton agressif intervient après les données sur le marché de l’emploi aux États-Unis, qui ont relancé les spéculations sur de nouvelles hausses de taux encore de la part de la FED, ce qui entrainé une remontée des taux américains à 2 ans. Et le président de la FED d’Atlanta, Raphael Bostic, a d’ailleurs estimé que si cette fermeté du marché de l’emploi était confirmée par la suite, « je m’attendrais à ce que cela se traduise par un relèvement des taux d’intérêt plus important que ce que j’ai prévu pour l’instant ». Or il avait déjà estimé que la fourchette de 5 à 5,25 % était son objectif.

Manifestement, plusieurs membres de la BCE ont la même vision de choses, à savoir que de nouvelles hausses de taux seront encore nécessaires. Ainsi, Robert Holzmann, l’un des membres du Conseil des gouverneurs, a déclaré « le risque d’un resserrement excessif semble minuscule par rapport au risque d’en faire trop peu. Nos décisions de politique monétaire doivent continuer à « montrer les dents » jusqu’à ce que nous observions une convergence crédible vers notre objectif qui soit également ressentie par le grand public ».

Même au sein de la BoE, certains plaident pour une poursuite du resserrement monétaire. C’est le cas de Catherine Mann, responsable de la fixation des taux, qui a estimé « nous devons maintenir le cap et, à mon avis, la prochaine étape du taux d’escompte est encore plus susceptible d’être une nouvelle hausse qu’une baisse ou un maintien ». Et de rajouter « d’un point de vue de la gestion du risque, la politique monétaire doit s’appuyer sur ces biais à la hausse puisque l’inflation des salaires et des prix est encore si élevée ».

Dramatique

Le tremblement de terre en Turquie et en Syrie est dramatique, d’autant plus que la zone touchée en Syrie est une région meurtrie par la guerre civile et qui manque totalement de moyens pour faire face à une tragédie de cette ampleur.

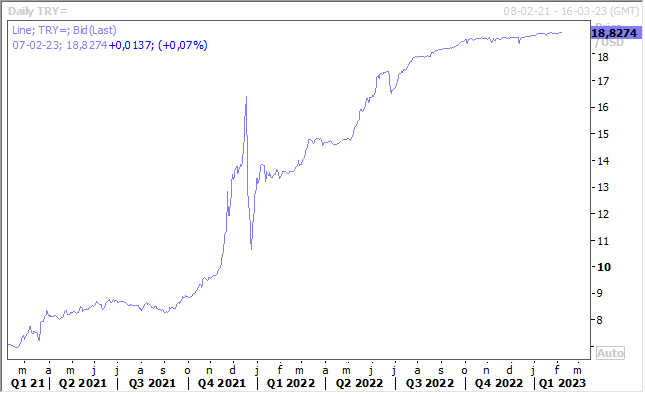

Au-delà du drame humain, c’est un coup dur pour l’économie turque, et cela a poussé sa devise à un nouveau record à la baisse par rapport au dollar.

La remontée du dollar explique en partie la baisse de la livre turque, mais cette dernière est aussi sous pression après une mise en garde des États-Unis contre l’exportation, par Ankara vers la Russie, de produits chimiques, de micropuces et d’autres produits pouvant être utilisés dans l’effort de guerre de Moscou en Ukraine.

Et à cela il faut rajouter le fait que l’inflation qui s’est établie en janvier à 57,68 %, est ressortie bien au-dessus des prévisions, le tout sur fond d’une élection qui risque d’être cruciale en mai.

Ce chiffre d’inflation plus élevé qu’attendu est la conséquence d’une série de hausse de prix en début d’année qui ont entrainé une hausse mensuelle de l’inflation de 6,65 % au lieu des 3,8 % anticipés. Certes, la décrue est en train de s’amorcer puisque l’inflation se situait à 85,51 % en octobre, mais elle sera lente et l’inflation est attendue autour des 40 % d’ici la fin de l’année alors que la Banque centrale a estimé qu’elle reviendrait à 22 %.

Mais pour le moment évidemment l’urgence est de venir en aide aux populations sinistrées alors que le bilan provisoire se monte déjà à 4 300 morts et alors que les conditions météorologiques risquent d’encore alourdir ce bilan.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance