mer. 7 févr. 2024

Si les indices PMI manufacturiers, en zone euro, semblent avoir touché le creux, il n’en est rien pour ceux de la construction, qui s’enfoncent encore un peu plus.

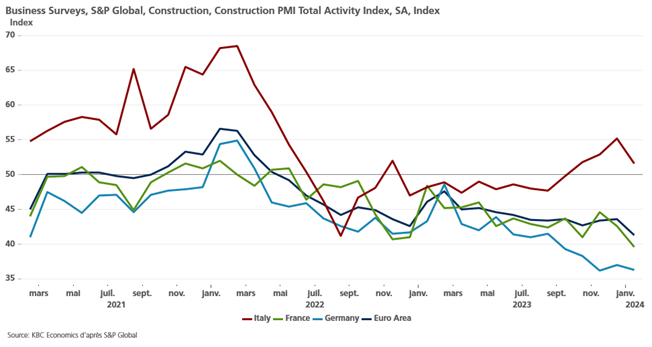

Poursuite de la chute

Pas le moindre signe d’amélioration dans le secteur de la construction dans la zone euro, seule l’Italie tire son épingle du jeu et garde un indice supérieur à 50.

La situation en Allemagne est particulièrement inquiétante, avec un indice qui continue de reculer et qui montre une très forte baisse de l’activité dans le secteur du logement, en particulier.

Avec un niveau à 36.3 en janvier, cet indice est à un de ses niveaux les plus bas et indique sans ambiguïté une très forte contraction de l’activité dans la construction.

Mais il n’y a pas que le secteur du logement, car en janvier, il ressort également qu’il a été marqué par une baisse très importante des projets de construction commerciale, qui ont enregistré leur plus forte baisse depuis avril 2020.

Pour ne rien arranger, l’augmentation du nombre de faillites dans le secteur de l’immobilier commercial suggère que le creux de la vague dans ce segment n’a pas été atteint.

Et dernier point inquiétant, le secteur subit aussi une augmentation considérable des délais de livraison, liée bien évidemment aux tensions en mer Rouge.

La situation n’est guère plus brillante en France, avec une forte chute de l’indice en janvier, qui a atteint son niveau le plus bas depuis 3 ans.

Comme en Allemagne, les travaux effectués dans le cadre de projets résidentiels ont connu la plus forte baisse, bien que l’activité commerciale se soit contractée au rythme le plus rapide depuis plus de trois ans et demi.

Et comme en Allemagne, il n’y a pas non plus de reprise en vue, et les perspectives pour les douze prochains mois sont dominées par le pessimisme.

Seule la Grande-Bretagne semble échapper à ce pessimisme ambiant, avec un indice PMI qui est passé de 46.8 en décembre à 48.8 en janvier, mais qui reste quand même en territoire négatif.

Ce qui fait dire à Tim Moore, directeur économique chez S&P Global Market Intelligence, que « les entreprises de construction britanniques semblent de plus en plus optimistes et pensent que le pire pourrait bientôt être derrière elles, car les risques de récession s’estompent et les réductions des taux d’intérêt semblent proches de l’horizon ».

Cependant, comme en zone euro, les entreprises de construction ont déclaré que la hausse des coûts d’expédition avait fait augmenter les prix payés pour les matières premières, pour la première fois depuis septembre dernier. Et elles signalent aussi des perturbations dans les chaînes d’approvisionnement, ce qui retardent les livraisons.

Pas encore de baisse des taux

Une des raisons de cet état de déliquescence du secteur immobilier est bien évidemment liée à la hausse des taux d’intérêt. Et même si les données concernant l’inflation montrent que la décrue est significative, la baisse des taux n’est pas pour autant pour tout de suite.

C’est ce qu’a souligné, Boris Vujcic, le gouverneur de la Banque centrale de Croatie, « il faut maintenant faire preuve de patience. Ce que nous avons vu en termes de désinflation jusqu’à présent était bon, mais nous voyons encore beaucoup de résistance dans les services et ce que nous appelons l’inflation domestique ».

Et de rajouter, « il est vraiment important de bien faire les choses. Vous avez vu le document du FMI qui met en garde contre le fait que les Banques centrales ont trop souvent crié victoire trop tôt. Je ne pense pas que nous devrions risquer une telle erreur ».

Une bonne nouvelle cependant pour la BCE, les consommateurs de la zone euro ont revu à la baisse leurs attentes en matière d’inflation pour les 12 prochains mois.

Selon le dernier sondage, réalisé en décembre, le ménage médian s’attend à ce que les prix augmentent de 3,2 % au cours des 12 prochains mois, contre 3,5 % un mois plus tôt. Mais par contre, les anticipations d’inflation à trois ans sont restées légèrement supérieures à l’objectif de la BCE, passant même de 2,4 % à 2,5 %.

Ce sondage est un élément important dans les délibérations de la BCE, car les attentes des ménages en matière d’inflation peuvent affecter les demandes salariales et les attitudes en matière d’épargne et de dépenses.

Le poids de l’Allemagne

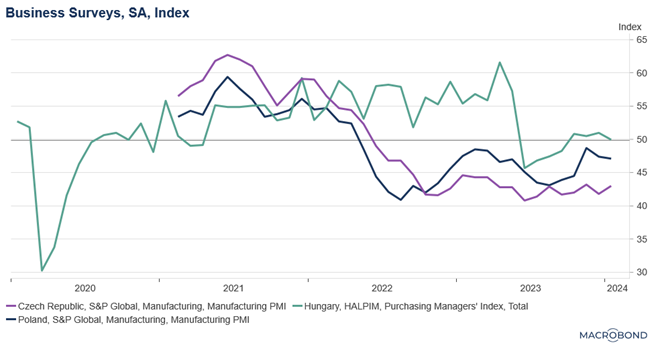

Le très net ralentissement de l’activité en Allemagne n’est pas sans impact sur les pays de l’Europe de l’Est qui dépendent fortement de l’activité industrielle allemande.

Et c’est en partie pour cette raison que la production industrielle hongroise a chuté de 13,7% en taux annuel en décembre.

Et c’est un fait que les indices PMI manufacturiers de ces pays n’ont rien à envier à ceux de la zone euro, et qu’ils restent plombés par la faiblesse de l’activité.

Pour revenir à la Hongrie, seul élément un peu positif, les ventes de détail n’ont baissé que de 0,2 % en taux annuel en décembre, après une chute de 5,4 % en novembre.

La Hongrie n’est pas une exception, et que cela soit la République tchèque ou la Pologne, les économies de ces pays souffrent aussi de la situation en Allemagne. Il ressort en effet dans l’enquête S&P Global que l’Allemagne a été citée comme l’une des principales sources de faiblesse des exportations dans l’enquête polonaise.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances