ven. 13 janv. 2023

Pas de tempête, dans les marchés, avec des chiffres d’inflation aux Etats-Unis totalement conformes aux anticipations et qui montrent que le recul se poursuit.

Inflation en recul

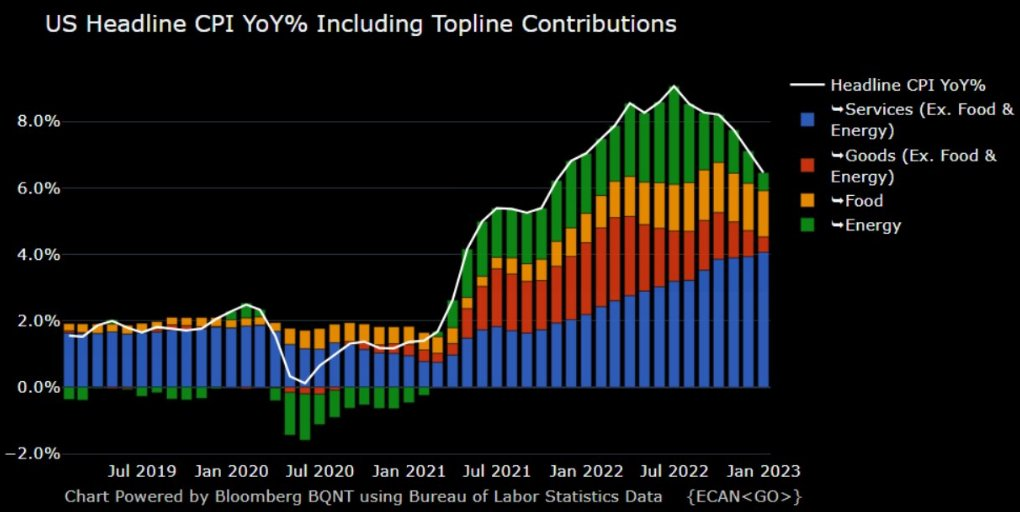

L’inflation aux Etats-Unis a reculé de 0.1% en décembre pour s’inscrire en taux annuel à 6.5% contre 7.1%. En taux mensuel, c’est le premier recul de l’inflation depuis mai 2020, et en taux annuel son plus bas niveau depuis octobre 2021.

Si l’on exclut les éléments volatiles, le taux d’inflation est passé de 6% à 5.7%, décrue un peu plus lente, car l’inflation dans les services continue de progresser suite à une demande qui est passée des biens aux services.

Même si une partie de la décrue de l’inflation est liée à la baisse des prix de l’énergie, baisse quand même très conséquente, cela confirme que le pic est derrière nous, aux Etats-Unis. Ce qui permettra à la FED de ralentir ses hausses de taux et d’envisager plus sereinement la suite.

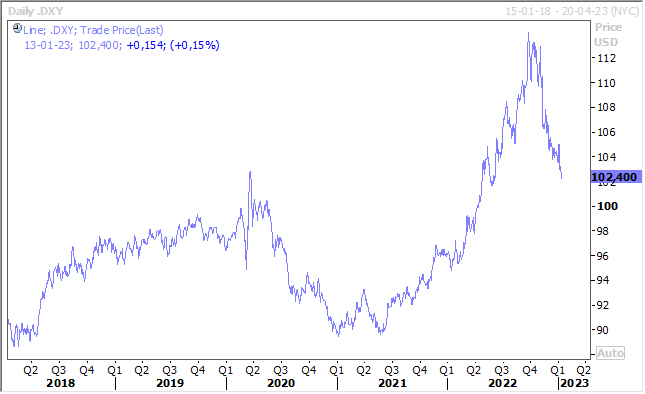

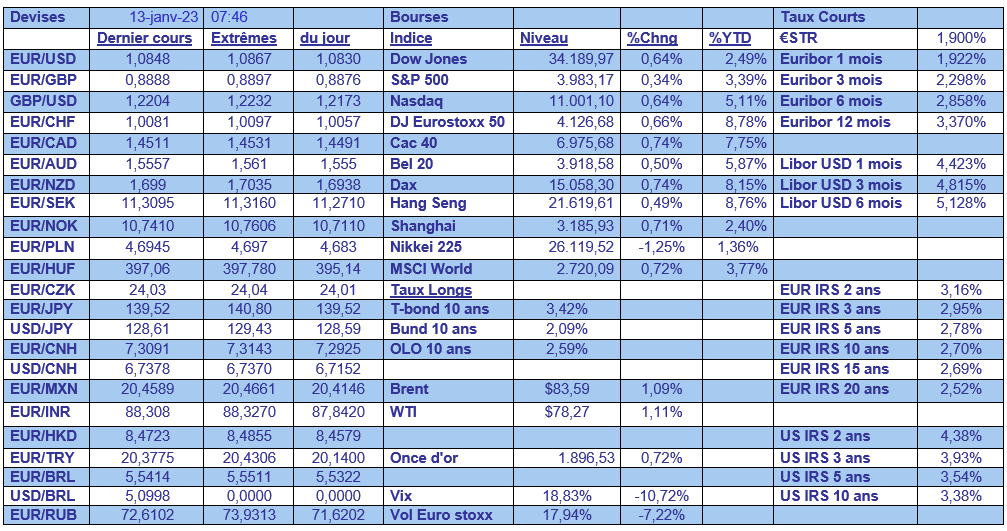

Il n’y a dès lors pas eu de vagues dans les marchés mais plutôt une consolidation des tendances, à savoir une hausse de la bourse, un recul quand même assez net du dollar, par rapport à toutes les devises, et une baisse des taux longs.

La probabilité d’une hausse de 0.25% des taux de la part de la FED lors de sa prochaine réunion a grimpé à 93%, ne laissant dès lors plus de suspense. Ce qu’a indirectement confirmé James Bullard, président de la FED de Saint-Louis après le chiffre en déclarant « il est encourageant que nous ayons reçu aujourd’hui des informations qui vont dans la bonne direction ».

Pour autant, pas d’euphorie, la FED n’en a pas encore fini avec les hausses de taux comme l’a souligné, Tom Barkin, président de la FED de Richmond, « nous avons encore du travail à faire. L’inflation est trop élevée, et nous devrons rester sur qui-vive jusqu’à ce qu’elle revienne durablement à notre objectif de 2 % ».

Baisse du dollar

En particulier par rapport au yen, avec en plus un rendement de l’obligation à 10 ans qui dépasse le niveau de 0.50%, niveau supérieur que la BOJ avait fixé comme point d’intervention.

Ce qui a provoqué de nouveaux achats massifs d’obligations avec comme conséquence aussi que le Nikkei est la seule bourse dans le rouge.

La pression sur la BOJ va devenir de plus en plus forte et elle va être obligée sans doute de revoir à la hausse son objectif de rendement à 10 ans, et le yen devrait continuer de se renforcer.

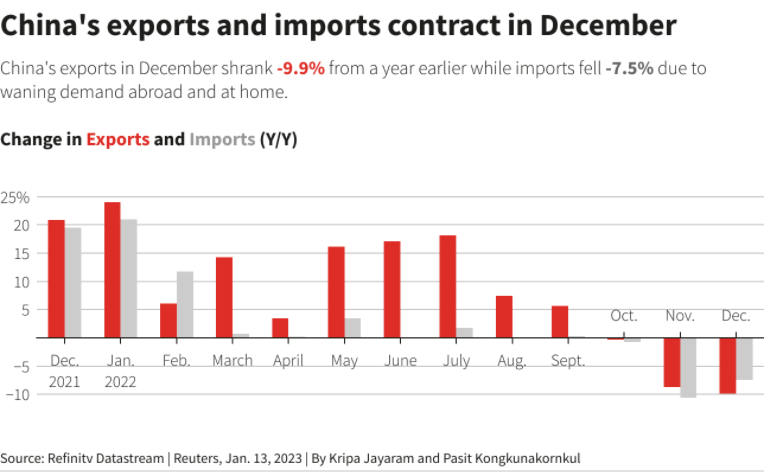

Chute des exportations en Chine

Mais également un recul des importations, suite à une baisse de la demande mondiale, à un ralentissement de l’activité en Chine avec l’explosion des contaminations et à une demande interne atone pour les mêmes raisons.

Les exportations ont ainsi reculé de 9.9% en taux annuel en décembre, contre un taux de -8.7% en novembre, et les importations affichent une baisse de 7.5% en décembre contre un taux de -10.6% le mois précédent.

Mais malgré cela, les exportations ont quand même progressé de 7% en 2022, sauvées en grande partie par les exportations à destination de l’Asie, mais bien loin des 29.6% de hausse en 2021.

Et quant aux importations, elles ont aussi terminé l’année sur une hausse, de 1.1%, un chiffre aux antipodes des 30% de croissance en 2021.

Fin de cycle

La Banque centrale de Corée du Sud a annoncé, ce matin, une nouvelle hausse de 0.25% de son taux directeur pour le porter à 3.50%, tout en laissant clairement entendre qu’elle en avait très probablement terminé avec le cycle de hausse des taux.

Elle a en effet abandonné toute référence à la nécessité d’augmenter les taux d’intérêt dans son communiqué en déclarant que « le Conseil d’administration jugera de la nécessité de relever davantage le taux de base tout en évaluant de manière approfondie les risques de dégradation de l’économie et de la stabilité financière, les effets des relèvements du taux de base, le rythme du ralentissement de l’inflation et les changements de politique monétaire dans les principaux pays ».

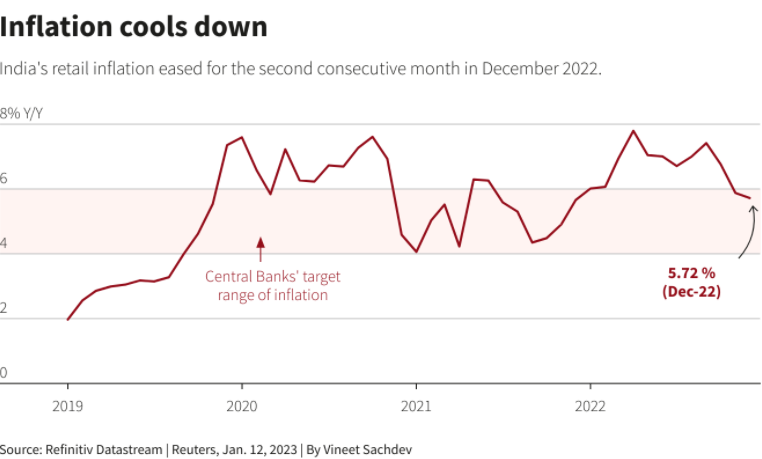

Cette fin de cycle pourrait aussi intervenir pour la Banque centrale en Inde après la publication du chiffre d’inflation, que tout le monde attendait avec impatience évidemment.

Le taux d’inflation a légèrement reculé à 5.72% en décembre contre 5.88% en novembre, ce qui fait revenir cette dernière dans la fourchette d’objectif de la Banque centrale.

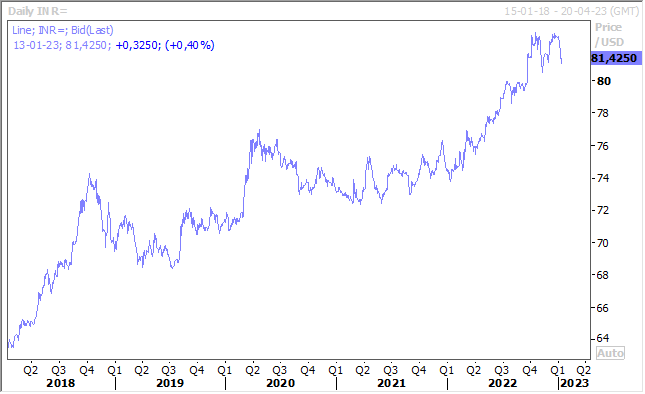

Ce qui devrait inciter cette dernière à procéder à une dernière hausse de 0.25% lors de sa prochaine réunion, d’autant plus que la baisse du dollar permet à la roupie indienne de se reprendre, ce qui diminue l’inflation importée.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance